Los inversionistas están debatiendo si el rebote dinámico de los mercados bursátiles de Estados Unidos forma parte de una recuperación aguda en forma de V o de un «rebote del gato muerto» de corta duración que pronto se desvanecerá y verá cómo los activos de riesgo caen a nuevos mínimos.

Los cierres impulsados por la pandemia han provocado una catástrofe económica que, desde que los estados comenzaron a implementar órdenes de quedarse en casa en marzo, ha visto a más de 36 millones de personas presentar reclamaciones por desempleo y ha generado expectativas de contracción del PIB en el segundo trimestre de más del 30 por ciento, sobre una base anualizada.

Wall Street, sin embargo, parece desdeñar las duras realidades económicas de Main Street, con importantes índices como el Promedio Industrial Dow Jones y el S&P 500 que subieron casi un 30 por ciento con respecto a sus mínimos de marzo. Las acciones subieron el miércoles, con el Nasdaq alcanzando un máximo de tres meses.

Algunos argumentan que las acciones están siendo impulsadas por una combinación de estímulos sin precedentes de los bancos centrales, expectativas de que los cierres relacionados con el virus serán de corta duración y una creciente claridad sobre la naturaleza de la disrupción.

«Esta recesión económica es grave, pero con un guión. Por primera vez, los inversores han anticipado datos económicos terribles, meses antes de su publicación», dijo Allen Sukholitsky, jefe de macroestrategia de Xallarap Advisory, en declaraciones a The Epoch Times.

Dijo que muchas de las malas noticias económicas han sido valoradas y los mercados miden la incertidumbre en relación a factores conocidos, no a la «incertidumbre en el vacío».

«Antes de la crisis financiera mundial, la caída de los precios de las viviendas se consideraba en general una imposibilidad. Sin embargo, desde hace más de dos meses, los científicos han estado modelando la propagación de COVID-19 y los economistas han estado modelando el impacto de los consumidores no consumidores», dijo, y añadió: «Este repunte tiene espacio para continuar».

Sin embargo, la mayoría de los gestores de fondos encuestados por Bank of America entre el 7 y el 14 de mayo no están de acuerdo, ya que el 68 por ciento afirma que cree que el furioso aumento de las acciones es un repunte del mercado bajista de corta duración que se desvanecerá y caerá.

Solo el 10 por ciento de los 223 inversores encuestados predijo un rebote en forma de V, mientras que el 75 por ciento dijo que esperan una recuperación en forma de «U» o «W».

«Me temo que la recuperación tiene más probabilidades de ser en forma de W, es decir, una recuperación, una caída posterior y otra recuperación más lenta», dijo Robert Johnson, profesor de finanzas en el Heider College of Business de la Universidad de Creighton, en declaraciones a The Epoch Times.

Johnson dijo que un riesgo importante para un escenario optimista es un brote secundario del virus que obligue a otra ronda de distanciamiento social, lo que retrasaría la recuperación.

«La reciente recuperación del mercado de valores parece prematura y se basa en gran medida en la esperanza de que la infusión sin precedentes de dinero en efectivo por parte del gobierno de Estados Unidos suavizará las consecuencias económicas del cierre de una parte sustancial de la economía», dijo.

Las acciones estadounidenses han experimentado un furioso repunte desde los mínimos de marzo gracias a un estímulo sin precedentes de la Reserva Federal, pero las ganancias han sido limitadas este mes, ya que los inversores han digerido titulares contradictorios sobre el progreso en el desarrollo de una vacuna.

El miércoles, el S&P 500 estaba un 12 por ciento por debajo de su máximo histórico y el índice Dow Jones se quedó corto en un 17 por ciento.

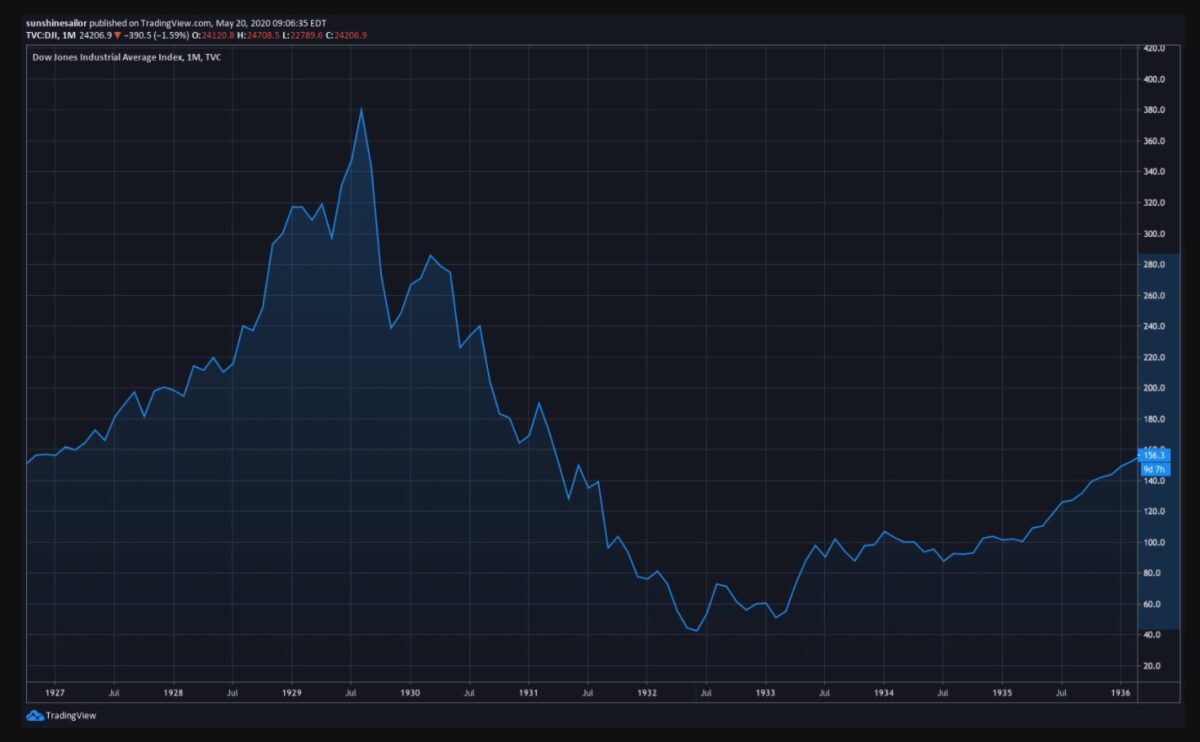

Pero la forma de las impresiones anteriores del mercado bajista en los principales índices de Wall Street, como el promedio industrial Down Jones, sugiere que las expectativas para más descensos no son irrazonables.

El colapso del mercado de 1929, por ejemplo, hizo que el Dow Jones cayera alrededor de un 37 por ciento, se recuperara en un 20 por ciento, antes de caer otro 83 por ciento más o menos en el transcurso de varios años para llegar a su punto más bajo.

En la crisis financiera de 2008 se observó una dinámica similar de un repunte de corta duración seguido de una caída a nuevos mínimos, aunque un horizonte temporal más largo reveló un aspecto positivo.

«La mitad de octubre de 2008 fue una época oscura. Y sin embargo, si tuvieras una bola de cristal, habrías visto un 25% de bajada y un 120% de subida en los próximos cinco años, como resultó ser el caso», dijo Nick Reece, analista senior y gestor de cartera de Merk Investments, en declaraciones a The Epoch Times.

«Eso probablemente habría sonado demasiado optimista en ese momento. Pero nadie tiene una bola de cristal», añadió.

Max Gokhman, jefe de asignación de activos de Pacific Life Fund Advisors, dijo que cuatro factores explican la desconexión entre Wall Street y Main Street.

El primero es que, aunque los datos económicos publicados eran desalentadores, los inversores esperaban «resultados atroces y sabían que las bandas de error en torno a cualquier pronóstico eran extraordinariamente amplias», de modo que incluso en los casos en que los datos resultaron ser peores de lo previsto, su impacto fue mitigado.

Los inversores también han valorado la cantidad sin precedentes de estímulo mundial que se ha inyectado para combatir la recesión inducida por el virus, que empequeñece lo que se vio en la crisis financiera de 2008 en velocidad y escala, dijo.

Además, con los recuentos de casos de virus a nivel mundial ya ampliamente fuera de la fase de crecimiento exponencial, los inversores han empezado a poner precio a lo que la economía será cuando se reabra, añadió Gokhman.

Por último, dijo que el posicionamiento de los inversores muestra un efectivo significativo al margen, más que durante la crisis financiera de 2008, y que los mercados están animados por la creencia de que el pesimismo está disminuyendo.

«Además, sigue habiendo un interés a corto plazo significativamente elevado en las acciones. Esto significa que los osos están llenos y no pueden comer más», dijo Gokhman. «También implica que si los inversores marginados se vuelven más constructivos veremos entradas que acelerarán el repunte».

Sin embargo, los riesgos siguen centrándose principalmente en una posible segunda ola del virus, la amenaza de insolvencias y la forma de la recuperación de la economía real.

«El panorama es mixto y altamente incierto», dijo Reece. «Actualmente, el mercado ve el vaso medio lleno. La narrativa dominante que encaja ahora mismo es la reapertura, el compromiso de la Reserva Federal y una vacuna».

Aunque el secretario del Tesoro, Steven Mnuchin, y el presidente de la Reserva Federal, Jerome Powell, dijeron el martes que el gobierno y el banco central estaban considerando más medidas para asegurar que las áreas más afectadas de la economía recibieran el apoyo adecuado, la incertidumbre continúa.

«Nada es obvio. Puede que todavía estemos en medio de un repunte del mercado bajista. Creo que es importante mantener una mente abierta y considerar una amplia gama de posibles resultados a partir de aquí», dijo Reece.

«La perspectiva requiere una constante reevaluación», añadió.

Siga a Tom en Twitter: @OZImekTOM

Apoye nuestro periodismo independiente donando un «café» para el equipo.

![]()

A continuación

EE. UU.: ¿Cómo será la economía después del virus del PCCh?

Cómo puede usted ayudarnos a seguir informando

¿Por qué necesitamos su ayuda para financiar nuestra cobertura informativa en Estados Unidos y en todo el mundo? Porque somos una organización de noticias independiente, libre de la influencia de cualquier gobierno, corporación o partido político. Desde el día que empezamos, hemos enfrentado presiones para silenciarnos, sobre todo del Partido Comunista Chino. Pero no nos doblegaremos. Dependemos de su generosa contribución para seguir ejerciendo un periodismo tradicional. Juntos, podemos seguir difundiendo la verdad.