El organismo que fija las tasas de interés de la Reserva Federal decidió el miércoles mantener la tasa de referencia de los Fondos Federales sin cambios dentro del rango de 1,5 a 1,75 por ciento.

Los miembros del Comité Federal de Mercado Abierto (FOMC) se reunieron los días 28 y 29 de enero para considerar los datos económicos antes de emitir una decisión sobre una política de retención, reducción o aumento de la tasa de interés.

Citando la fortaleza del mercado laboral, en particular las sólidas ganancias de empleo y el bajo desempleo, así como la actividad económica que «ha estado aumentando a un ritmo moderado», los participantes decidieron mantener las tasas estables.

«El Comité considera que la actual postura de la política monetaria es apropiada para apoyar una expansión sostenida de la actividad económica, las fuertes condiciones del mercado laboral y para el retorno de la inflación al objetivo ‘simétrico’ del 2 por ciento del Comité», señaló el FOMC en un comunicado.

Aún así, el Comité expresó cierta preocupación por el hecho de que la inflación permaneciera en suspenso.

«Sobre una base de 12 meses, la inflación general y la inflación para los artículos que no son alimentos ni energía está por debajo del 2 por ciento», dijo el FOMC.

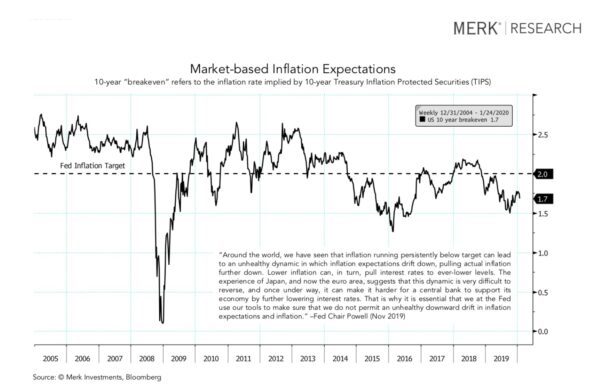

«Las medidas de compensación de la inflación basadas en el mercado siguen siendo bajas; las medidas basadas en encuestas de las expectativas de inflación a largo plazo no han cambiado mucho», señaló el Comité.

Una de las medidas de expectativas de inflación basadas en el mercado que la Fed considera, muestra que los participantes en el mercado creen que la inflación media en los próximos 10 años rondará el 1,7 por ciento.

En su reunión anterior de diciembre, el FOMC votó a favor de mantener el tipo de interés de referencia sin cambios. Pero en tres reuniones anteriores en 2019, impulsados por los vientos contrarios a la economía, los miembros del comité redujeron la tasa de fondos federales de referencia en un cuarto de punto porcentual cada vez.

Operaciones de reposición

La Reserva Federal no dio nuevas directrices sobre su práctica actual de comprar mensualmente 60,000 millones de dólares en letras del Tesoro de Estados Unidos para asegurar una adecuada liquidez a corto plazo en los mercados de financiación bancaria. Ese programa se mantendrá al menos hasta abril, mientras que una oferta relacionada de acuerdos de recompra (repo) continuará al menos hasta abril.

En una nota de implementación, el FOMC justificó la continuación de las operaciones de repo con el fin de asegurar «que la oferta de reservas siga siendo amplia incluso durante los períodos de fuertes aumentos de los pasivos no relacionados con las reservas, y para mitigar el riesgo de las presiones del mercado monetario que podrían afectar negativamente a la aplicación de las políticas».

La Reserva Federal añadió que limitaría el plazo y las operaciones de acuerdos de recompra a un límite por contraparte de 30,000 millones de dólares diarios.

«Dinámica poco saludable»

La Reserva Federal ha sido cautelosa al permitir que la inflación se enfríe demasiado, temiendo que las expectativas de crecimiento de los precios del público bajen y aterricen en una zona de estancamiento económico persistente similar a la de Japón.

«Aunque una inflación baja y estable es ciertamente algo bueno, la inflación que se mantiene persistentemente por debajo de nuestro objetivo puede conducir a una dinámica poco saludable en la que las expectativas de inflación a largo plazo bajen, haciendo que la inflación real sea aún más baja», dijo el presidente de la Reserva Federal, Jerome Powell, en una declaración después de que concluyera la reunión del FOMC el miércoles (pdf).

A continuación, añadió que una inflación persistente por debajo del objetivo mantendría los tipos de interés bajos y, como resultado, «el margen de reducción de los tipos de interés para apoyar la economía en una futura recesión se vería disminuido, lo que daría lugar a peores resultados económicos para las familias y las empresas estadounidenses».

Powell expresó su insatisfacción por el hecho de que «la inflación sigue estando por debajo de nuestro objetivo simétrico del 2 por ciento» y sugirió que la Reserva Federal haría lo que fuera necesario para evitar una inflación obstinadamente inferior al objetivo.

«Estamos firmemente comprometidos a lograr nuestro objetivo de inflación simétrica del 2 por ciento», insistió Powell.

La decisión de la FOMC de mantener el nivel actual de las tasas estaba en línea con las expectativas de los expertos entrevistados por The Epoch Times.

«Creo que no habrá ningún cambio en la tasa de referencia y esencialmente ningún cambio en las declaraciones de la Fed en comparación con las publicadas después de la última reunión de la Fed», dijo Robert R. Johnson, profesor de finanzas en el Heider College of Business, Universidad de Creighton.

«La Reserva Federal está en suspenso con las tasas de interés hasta que se vean obligados a actuar más», dijo Greg McBride, vicepresidente senior y analista financiero jefe de Bankrate. «Siendo realistas, mientras el crecimiento económico se mantenga cerca del 2 por ciento, la Reserva Federal podría quedarse al margen durante el 2020».

«Es probable que el FOMC permanezca en espera porque los datos económicos no han cambiado materialmente desde la reunión del mes pasado», dijo Allen Sukholitsky, fundador y jefe de macroestrategia de Xallarap Advisory, en una declaración a The Epoch Times. «Sin embargo, los inversores deben tener en cuenta que, a partir de hoy, el mercado está fijando los precios con mayor probabilidad de dos recortes que de ningún recorte, para la reunión de diciembre próximo».

«Nuestra base del caso es para dos cortes este año, con una probabilidad más alta de tres cortes que de uno», añadió Sukholitsky.

«Según la herramienta de vigilancia de la Reserva Federal de la CME, hay una probabilidad de 89.5 por ciento de que las tasas se mantengan sin cambios y una probabilidad de 10.5 por ciento de que la Reserva Federal anuncie un aumento de un cuarto de punto en las tasas», agregó Johnson, añadiendo la advertencia de que la turbulencia causada por el brote de coronavirus probablemente disminuyó el entusiasmo de la FOMC por un aumento de las tasas.

Expectativas futuras de las tasas

En cuanto a las futuras decisiones sobre las tasas, el FOMC dijo que estaría impulsado por los datos económicos entrantes «incluyendo los acontecimientos mundiales y las presiones inflacionistas».

Nicholas Reece, analista financiero principal y gestor de cartera de Merk Investments, recopila informes detallados de la Reserva Federal (pdf) en los que hace un seguimiento de los datos que, él cree que los funcionarios de la Reserva Federal -y el presidente de la Reserva Federal, Jerome Powell, en particular- están más centrados en la determinación de políticas acordes con el doble mandato del banco central de estabilidad de precios y máximo empleo.

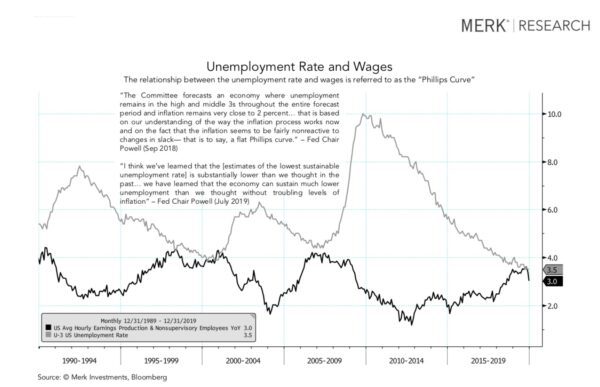

Estas medidas incluyen la estimación de la Fed del denominado «tipo de interés real natural», así como varios conjuntos de datos sobre empleo -incluidas las tasas de desempleo U-3, U-5 y U-6- y la «curva de Phillips», que muestra la relación entre la tasa de desempleo y los salarios.

Comentando las ramificaciones de la forma actual de la curva de Phillips, Reece señaló una inflación salarial moderada, diciendo: «Creo que en la mente de Powell eso sugiere que el mercado laboral podría no estar al máximo de empleo todavía».

En una conferencia de prensa después de la reunión del FOMC del miércoles, Powell discutió la inusual dinámica salarial.

«Si nos remontamos a cuatro o cinco años atrás, las cuatro o cinco principales estadísticas salariales que seguimos estaban en torno al dos por ciento y ahora están en torno al tres por ciento, lo que teóricamente se refiere a dónde podrían estar en torno al pleno empleo, que consiste en la inflación más el crecimiento de la productividad», dijo Powell. «Es un poco sorprendente que con niveles sostenidos de desempleo históricamente bajos no hayamos visto los salarios subir por encima de ese nivel como lo hemos hecho en otras expansiones largas y otros períodos de bajo desempleo».

Powell dijo que lo que podría estar causando una débil presión salarial es que la tasa natural de desempleo es más baja de lo que se creía, y otra es el choque de la oferta de personas que entran en el mercado laboral.

«Es una gran cosa, es una cosa muy saludable», dijo Powell. «Somos un país que tiene una baja participación en la fuerza laboral comparada con esencialmente todos nuestros pares de economía avanzada y es algo muy positivo. Sin embargo, representa más oferta de mano de obra y puede que esté manteniendo los salarios bajos».

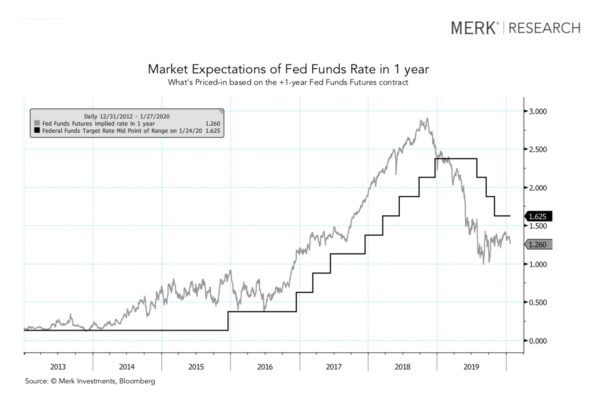

«Las expectativas del mercado de la tasa de fondos de la Fed en un año han bajado desde la última reunión de la Fed», dijo Reece a The Epoch Times en un comunicado. «El mercado está fijando el precio de la tasa de los fondos federales en un año en 1.26 por ciento, lo que implica un recorte de la tasa en los próximos doce meses».

Powell dijo que un probable detonante para un futuro recorte de la tasa sería una significativa presión a la baja en los rendimientos del Tesoro. La caída de los rendimientos podría ser causada por los flujos de salida de los mercados de valores y hacia los bonos, ya que los inversores reaccionan ante el deterioro de las condiciones económicas y huyen hacia los activos protegidos.

«Si el rendimiento de los 10 años cae por debajo del 1.50 por ciento, es muy probable que se produzca un recorte de los tipos», explicó Reece.

Por otro lado, un aumento de la tasa sería menos probable en el caso de que el rendimiento subiera por encima del 2 por ciento. Una dinámica como esta podría ser causada por los inversores que se sienten confiados en la continua expansión económica y que dejen los bonos a favor de las acciones.

«Me imagino que una subida desde el nivel actual es poco probable a menos y hasta que el rendimiento a 10 años esté por encima del 2 por ciento durante un período sostenido, dado que la Reserva Federal no quiere una curva de rendimiento invertida», señaló Reece.

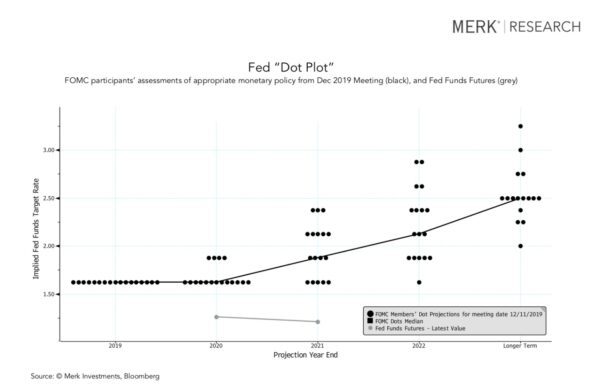

Además, Reece compartió con The Epoch Times un gráfico que muestra el llamado «Dot Plot» de la Reserva Federal, que representa las evaluaciones de los participantes del FOMC sobre la política monetaria apropiada.

«El precio del mercado, representado por los Futuros de los Fondos Federales (línea gris) está sustancialmente por debajo de los puntos medios para finales del año 2020 y 2021, y refleja la expectativa de más recortes en las tasas», explicó.

Sin embargo, Reece señaló que no es raro que la Reserva Federal marque los ciclos de senderismo con períodos de reducción de las tarifas.

«Por ejemplo, la Reserva Federal recortó las tasas tres veces en 1998, y luego reanudó las subidas hasta el pico del ciclo de tasas en 2000», dijo.

«La reanudación de las subidas de las tasas en esta expansión económica no está fuera de la cuestión», concluyó.

Siga a Tom en Twitter: @OZImekTOM

A continuación

¿Huawei espía a EE.UU. desde Latinoamérica?

Cómo puede usted ayudarnos a seguir informando

¿Por qué necesitamos su ayuda para financiar nuestra cobertura informativa en Estados Unidos y en todo el mundo? Porque somos una organización de noticias independiente, libre de la influencia de cualquier gobierno, corporación o partido político. Desde el día que empezamos, hemos enfrentado presiones para silenciarnos, sobre todo del Partido Comunista Chino. Pero no nos doblegaremos. Dependemos de su generosa contribución para seguir ejerciendo un periodismo tradicional. Juntos, podemos seguir difundiendo la verdad.