En la mayoría de informes, China es el líder mundial de actividad bancaria por Internet y de inversiones en tecnología financiera (fintech).

La relevancia de Fintech en China estará en plena exhibición este mes, durante la semana de vacaciones del año nuevo chino, los consumidores usaron la aplicación Tencent’s WeChat para enviar más de 30 mil millones de sobres rojos digitales.

El proveedor chino de búsquedas Baidu Inc. en enero se convirtió en el último gigante de la tecnología para abrir un banco directo, uniendo fuerzas con la empresa de inversión China CITIC Bank para formar Baixin Bank. Baixin ofrecerá servicios bancarios y de préstamos en línea exclusivamente para consumidores y pequeñas empresas.

Con este lanzamiento, Baidu se une a los gigantes de Internet Alibaba y Tencent Holdings (colectivamente, BAT) en ofrecer operaciones bancarias directas a través de bancos en línea. Tencent, que dirige la mayor red social china WeChat, formó WeBank en 2014. Alibaba introdujo dos de los proyectos de fintech más exitosos de China en MYBank y Ant Financial.

Otras empresas chinas están siguiendo a BAT en la incursión de la banca por Internet. A finales de diciembre, Xiaomi, uno de los mayores vendedores de teléfonos inteligentes en línea de China, compró una participación del 30 por ciento en Sichuan XW Bank, un importante banco de Internet en China occidental que aprovecha los informes para apuntar a pequeñas empresas y consumidores. Meituan.com, un sitio web especializado en compras de grupo, también formó un banco en Internet llamado Jilin Yilian Bank, que recibió sus licencias bancarias el 16 de diciembre.

Las inversiones de Fintech aumentaron a 8.800 millones de dólares en los doce meses terminados el 30 de junio de 2016, según un informe conjunto de DBS Bank y la firma consultora EY. A principios de 2016, Ant Financial solamente recaudó US 4.500 millones, la mayor colocación privada individual en la historia de Fintech, poniendo una valoración de 60 mil millones de dólares en la compañía afiliada a Alibaba. En total, Fintech atrajo alrededor de la mitad de todo el capital de riesgo chino durante 2016.

Los principales bancos de Internet se han desempeñado bien financieramente, en relación con otras nuevas empresas. En una entrevista con medios de comunicación chinos el pasado mes de diciembre, el CEO de WeBank, Gu Min dijo que el desempeño financiero estaba por encima de las expectativas y que la banca en la Internet estaba en camino de romper u obtener una pequeña ganancia para 2016.

Dos factores que impulsan el crecimiento

El crecimiento de Fintech en China es en gran medida una extensión de los servicios de BAT, los gigantes tecnológicos dominantes de China. Hay más de 700 millones de teléfonos inteligentes en uso en China. Esas tres compañías controlan gran parte de la vida en línea y móvil de los usuarios de Internet chinos y la conversión de millones de consumidores internos es una evolución de su estrategia de producto.

Pero la penetración de fintech no es sólo con números absolutos. En Estados Unidos, Facebook y Amazon.com tienen millones de consumidores internos, pero los servicios bancarios y de pago de las compañías aún están en sus etapas iniciales con tasas de adopción bajas.

El mayor facilitador del crecimiento de fintech y la banca por Internet es la industria bancaria tradicional en China. La negligencia total de los grandes bancos con grandes consumidores, pequeñas empresas y empresas privadas ha estimulado el reciente aumento de fintech en China.

El fenómeno se asemeja a los consumidores en partes de África pasando rápidamente de no tener servicio telefónico a la adopción generalizada de telefonía móvil, saltando el servicio de línea terrestre por completo.

Los grandes bancos de China generalmente se enfocan en servir a gobiernos locales y regionales, empresas estatales y grandes empresas privadas.

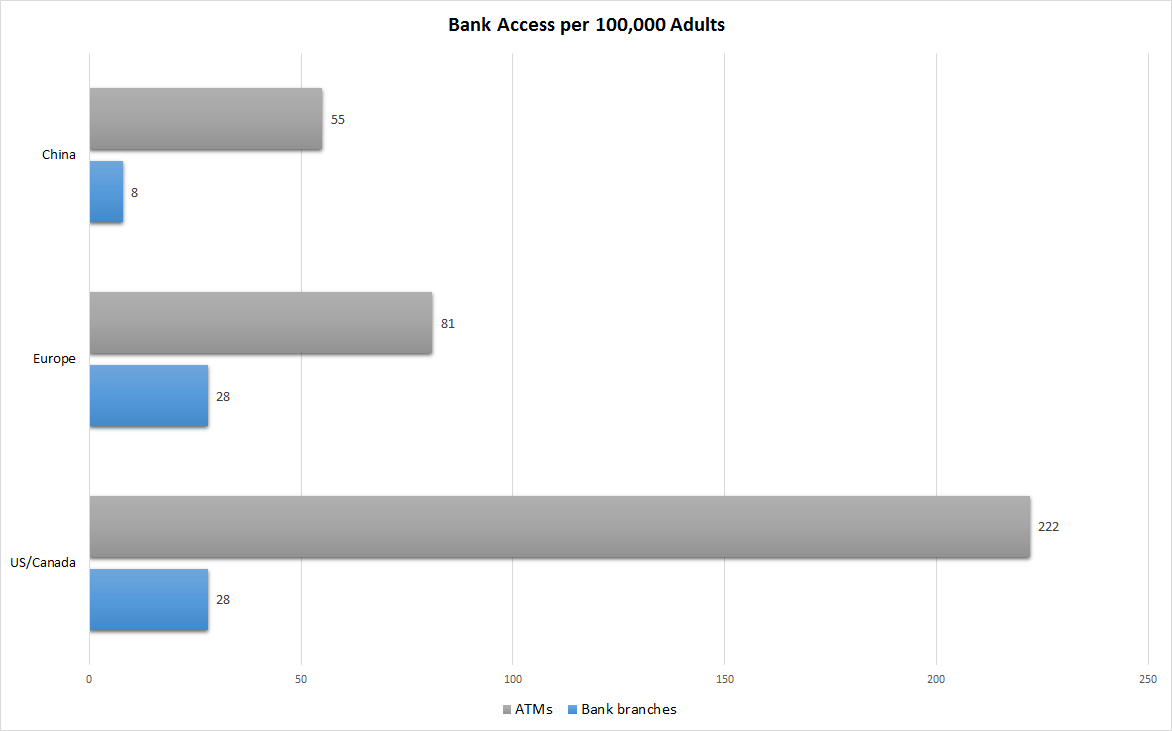

A pesar de ser la segunda economía más grande del mundo, uno de cada cinco adultos de China no tiene una cuenta bancaria, según el informe de DBS y EY. El acceso al banco para los consumidores es especialmente precario fuera de las principales ciudades. Además de resolver el problema de acceso, los bancos en línea ofrecen a los consumidores productos más personalizados y a la medida.

Las pequeñas y medianas empresas constituyen otro segmento que los grandes bancos pasan por alto. Si bien representan el 60 por ciento del PIB de China y el 80 por ciento del empleo urbano, representan sólo entre el 20 y el 25 por ciento del total de los préstamos originados por los bancos.

Este sector sub-atendido ha sido un gran benefactor de los bancos de Internet en los últimos años. Durante los primeros ocho meses después de su lanzamiento, MYBank dijo que desembolsó más de 45.000 millones de yuanes (6.000 millones de dólares) de crédito a más de 800.000 pequeñas y medianas empresas.

Los grandes bancos tampoco han mantenido el ritmo de la infraestructura digital. La consultora McKinsey & Co. estimó que los principales bancos chinos sólo invirtieron de 1 a 3 por ciento de sus ingresos antes de impuestos a nuevas tecnologías e innovaciones digitales, muy por debajo del 17-20 por ciento destinado a la innovación tecnológica en bancos globales fuera de China. El Banco Industrial y Comercial de China, el mayor banco del país en activos, ha actualizado recientemente sus aplicaciones móviles y el acceso en línea, pero estos servicios sólo están disponibles para sus clientes corporativos a partir de ahora.

Negocio riesgoso

El crecimiento de la banca por Internet en China también ha visto su cuota de problemas. El préstamo entre pares (P2P) es un área dentro de fintech que fracasó en 2016 después de un crecimiento inicial explosivo.

Ezubao -en un tiempo el mayor prestamista P2P de China, resultó ser una maquinación de Ponzi, defraudando casi $ 8 mil millones de 900,000 inversionistas. El colapso de la compañía puso en marcha nuevas normas regulatorias emitidas el año pasado para regular la actividad prestamista P2P, incluyendo requisitos para registrarse con el estado, nombrar custodios bancarios y revelar su uso de depósitos.

La subida y bajada de P2P subraya los riesgos del rápido crecimiento de fintech en China. Los bancos de Internet deben recibir licencias bancarias y las soluciones de fintech proporcionadas por grandes empresas como BAT suelen ser autorreguladas y tienen grandes departamentos de crédito internos.

Pero otros rincones de Fintech, un término amplio que cubre todo- desde pagos móviles a la gestión de la riqueza en línea- son ligeramente vigilados y a menudo poco comprendidos. Los reguladores a menudo han sido lentos para reaccionar a las tendencias del mercado y al gran número de nuevas empresas formadas.

Cómo puede usted ayudarnos a seguir informando

¿Por qué necesitamos su ayuda para financiar nuestra cobertura informativa en Estados Unidos y en todo el mundo? Porque somos una organización de noticias independiente, libre de la influencia de cualquier gobierno, corporación o partido político. Desde el día que empezamos, hemos enfrentado presiones para silenciarnos, sobre todo del Partido Comunista Chino. Pero no nos doblegaremos. Dependemos de su generosa contribución para seguir ejerciendo un periodismo tradicional. Juntos, podemos seguir difundiendo la verdad.