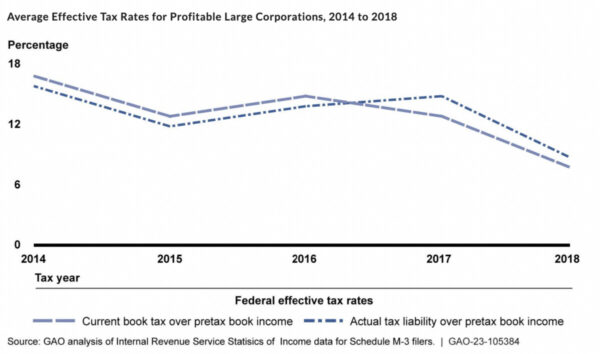

La tasa de impuestos efectiva promedio, o la proporción de ingresos pagados por las grandes empresas rentables después de las exenciones fiscales, cayó del 15.7 % en 2014 al 8.9 % en 2018, según un nuevo estudio (pdf) de la Oficina de Rendición de Cuentas del Gobierno (GAO). Sin embargo, a pesar de las tasas más bajas, las contribuciones fiscales de las grandes empresas rentables aumentaron de 2016 a 2018, debido a que más ingresos de origen extranjero regresaron a Estados Unidos.

El expresidente Donald Trump redujo la tasa estatutaria del impuesto de sociedades del 35 % al 21 % durante su mandato, pero la tasa real pagada por las grandes empresas es a menudo sustancialmente más baja que la tasa legal. El estudio se centró en la Ley de Recortes y Empleos Fiscales (TCJA), diciendo que esta medida «contribuyó a una tasa impositiva efectiva más baja en 2018, pero también generó una obligación tributaria de ingresos que anteriormente no estaban sujetos a impuestos bajo la ley estadounidense».

La obligación tributaria total entre las grandes empresas rentables, según el informe, fue ligeramente mayor en 2017 (USD 278,000 millones) y 2018 (USD 267,000 millones) que en 2016 (USD 262,000 millones).

Garret Watson, analista principal de políticas de la Tax Foundation, un equipo de la derecha, dijo a Epoch Times que la tendencia de aumento de los ingresos fiscales continuó durante toda la presidencia de Trump. «Las obligaciones fiscales siguieron una tendencia al alza a medida que la economía mejoraba de 2017 a 2020, y la recaudación general del impuesto de sociedades superó en 2021 la línea de base de ingresos anterior a la TCJA», dijo Watson.

El senador Bernie Sander (D-Vt.), quien encargó el estudio a la GAO, publicó el viernes una declaración en la que pide la derogación de las reformas fiscales de Trump. Sanders criticó a las corporaciones por no pagar su «parte justa».

«La situación se ha vuelto tan absurda que más de un tercio de las corporaciones más grandes y rentables de nuestro país no pagan nada en impuestos federales sobre la renta», dijo el senador. «En lugar de recortar programas vitales y populares como la Seguridad Social y Medicare, tenemos que derogar las exenciones fiscales de Trump para los ricos».

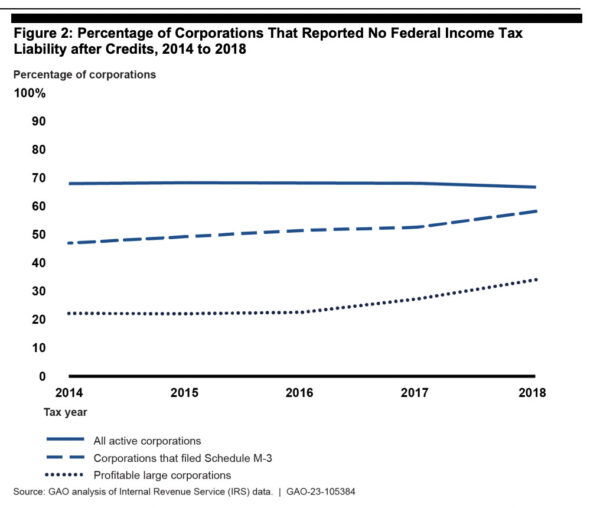

La proporción de grandes corporaciones rentables que no adeudaron impuestos federales sobre la renta sí se expandió sustancialmente, saltando del 22 % al 34 % de 2014 a 2018.

El estudio clasificó a una corporación como «grande» si poseía 10 millones de dólares o más en activos. Algunas de estas empresas utilizan las pérdidas o créditos de años anteriores para reducir las obligaciones fiscales.

Otros más se han unido a los llamados del senador para aumentar los impuestos de sociedades.

En respuesta al estudio de la GAO, Steve Wamhoff, director de política federal del Institute on Taxation and Economic Policy, un equipo de la izquierda, abogó por un impuesto mínimo internacional sobre las empresas para evitar la «evasión fiscal extraterritorial». Wamhoff elogió el impuesto mínimo de sociedades nacional de la administración Biden —recientemente aprobado como parte de la «Ley de Reducción de la Inflación»— diciendo que resolverá parcialmente el problema.

De la otra parte, Watson no está de acuerdo y acusó a la ley Biden de estar «plagada de expectativas» que «reducen las tasas de impuestos efectivas para la actividad preferida, como el crédito fiscal a la Investigación y desarrollo (I+D) y los créditos a la energía verde». Watson también criticó un impuesto mínimo internacional por considerarlo innecesario, dado que las empresas, en promedio, actualmente no pagan tasas más bajas en el extranjero.

«El acuerdo global se aleja aún más de este debate, ya que los tasas impositivas promedio mundiales no son más bajas que las tasas federales generales», dijo Watson. Las tasas impositivas mundiales pagadas por las grandes corporaciones fueron aproximadamente un 3 % más altas que las tasas federales en 2018, según la GAO.

Wamhoff no estuvo de acuerdo con la forma en que se minimizó el tema de la deslocalización corporativa.

«Las corporaciones estadounidenses como grupo han afirmado al Servicio de Impuestos Internos que han obtenido ganancias en las Islas Caimán, que son varias veces la producción económica total de ese país», dijo Wamhoff a Epoch Times. «La idea de que la evasión fiscal en paraísos fiscales por parte de las corporaciones carezca de importancia es simplemente extraña».

Aunque la proporción de grandes empresas que no pagan impuestos federales sobre la renta aumentó, no ocurrió lo mismo con todas las empresas. Estos resultados son indicativos de una bifurcación en la carga fiscal entre pequeñas y grandes empresas, dijo a su vez Watson.

Promocionando en Twitter su nuevo impuesto mínimo de sociedades del 15 %, Biden apuntó a las grandes empresas rentables —la categoría que experimentó el aumento más espectacular en el porcentaje de empresas que no pagan impuestos federales sobre la renta. «Se acabaron los días en que las empresas más ricas no pagaban impuestos», escribió el presidente el 2 de enero.

Los críticos sostienen que el impuesto mínimo de la administración Biden no abordará el problema, ya que los legisladores incluyeron varias exenciones, como los créditos fiscales extranjeros, las deducciones por pérdidas netas de explotación y las pensiones de prestación definida. Debido a estos subterfugios legales, muchas empresas no pagan impuesto sobre la renta, y las revisiones harán sin duda más confusa la legislación fiscal, según los expertos fiscales.

It’s 2023. That means the largest, most profitable corporations will have to start paying a 15% minimum tax.

The days of the wealthiest companies not paying taxes are over.

— President Biden (@POTUS) January 2, 2023

Además, ciertas disposiciones de la Ley de Recortes y Empleos Fiscales (TCJA) expiraron recientemente, lo que aumentará la base impositiva al tiempo que reducirá el incentivo para que las empresas inviertan.

La TCJA permitía una amortización bonificada del 100%. Esto permitía a las empresas deducir inmediatamente el costo total de las inversiones empresariales, como por ejemplo equipos y maquinaria. Según los expertos fiscales, este es uno de los elementos más importantes de la legislación fiscal que animaba a las empresas a invertir. La disposición se está eliminando progresivamente este año y desaparecerá por completo a finales de 2026.

Otros cambios del código tributario que afectan a las empresas este año son el cambio a una amortización de cinco años de los gastos de investigación y desarrollo (I+D) en lugar de una amortización inmediata y una limitación más estricta de la deducción de intereses. Se prevé que estos cambios desincentiven las inversiones empresariales.

Únase a nuestro canal de Telegram para recibir las últimas noticias al instante haciendo click aquí

Cómo puede usted ayudarnos a seguir informando

¿Por qué necesitamos su ayuda para financiar nuestra cobertura informativa en Estados Unidos y en todo el mundo? Porque somos una organización de noticias independiente, libre de la influencia de cualquier gobierno, corporación o partido político. Desde el día que empezamos, hemos enfrentado presiones para silenciarnos, sobre todo del Partido Comunista Chino. Pero no nos doblegaremos. Dependemos de su generosa contribución para seguir ejerciendo un periodismo tradicional. Juntos, podemos seguir difundiendo la verdad.