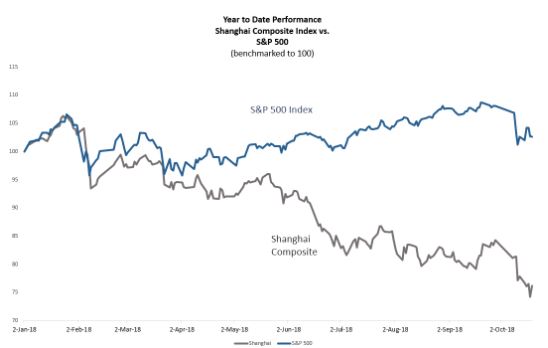

Las acciones estadounidenses han experimentado un alto nivel de volatilidad en las últimas dos semanas, pero esto no se compara a las disminuciones sostenidas registradas durante el mismo período en los mercados chinos. Una confluencia de factores ha llevado a las acciones chinas a sus niveles más bajos en años.

Antes de un aumento repentino el 19 de octubre, el índice bursátil chino Composite Index de Shanghai había caído casi un 11 por ciento en los últimos 10 días hábiles, y había bajado un 25 por ciento en el acumulado anual.

El SSE Composite Index de Shanghai ya era el índice de referencia mundial más débil por su desempeño en 2018 y la reciente recesión hizo que registrara su nivel más bajo desde 2014.

Las acciones se volvieron positivas el 19 de octubre después que varios reguladores chinos instaran a los inversores a mantener la calma. El más fuerte fue el vice primer ministro Liu He, miembro del Politburó y el principal asesor económico del líder comunista chino Xi Jinping.

Eso rompió con una serie de cuatro días consecutivos de pérdidas para el Composite Index de Shanghai, el cual aumentó 64 puntos, o 2,6 por ciento al cierre. El índice cerró 2,1 por ciento en la semana.

Liu buscó calmar a los inversionistas tocando varios temas. Minimizó el impacto de la guerra comercial entre Estados Unidos y China al anunciar que ambos países «están ahora en contacto entre sí», según un artículo de la agencia estatal china Xinhua. Con respecto al colapso de las acciones, dijo que «las correcciones y liquidaciones en el mercado de valores están creando buenas oportunidades de inversión para el desarrollo a largo plazo y saludable del mercado de valores».

Liu también imploró a los bancos que apoyen a las empresas de propiedad privada de todos los tamaños, para que «implementen medidas precisas y efectivas para ayudarlos».

Las declaraciones de Liu surgieron momentos antes del lanzamiento de peores noticias. El Buró Nacional de Estadísticas publicó datos oficiales que mostraron que el PIB creció solo un 6,5 por ciento en el tercer trimestre, revelando la tasa de crecimiento trimestral más lenta desde la última crisis financiera.

Haciéndose eco de Liu, otros reguladores también salieron a apoyar a la economía china, incluido el gobernador del banco central Yi Gang, el jefe de regulación bancaria y de seguros Guo Shuqing y el regulador de valores Liu Shiyu. Además, la Comisión Reguladora Bancaria de China dio a conocer un nuevo borrador de orientación para dar a los bancos un mayor margen de maniobra para invertir en el mercado de valores del país, revirtiendo una tendencia reciente de una minimización de riesgos más estricta.

Una tormenta perfecta

Los eventos del 19 de octubre fueron un esfuerzo bien coordinado de varios reguladores para detener el sangrado del mercado de valores. Pero, ¿podrán las buenas energías durar más de una sesión de la Bolsa?

El remate de acciones chinas ha sido impulsado por varios factores. Los principales impulsores incluyen la guerra comercial con Washington, el sentimiento negativo con respecto a las acciones de los gigantes tecnológicos (que no es algo exclusivo de los mercados chinos), las preocupaciones sobre el gasto de los consumidores chinos y la debilidad de la moneda. Desafortunadamente, ninguno de estos catalizadores está por aquietarse.

Uno de los temas que recibió menos cobertura ha sido la debilidad subyacente entre los gigantes chinos de tecnología.

Mientras que Tencent, en un momento dado parecía no tener nada de malo, el gigante de los juegos y móviles ha estado teniendo problemas recientemente. La compañía se ha visto atrapada en una caída mundial de las acciones tecnológicas. La regulación china sobre los juegos también ha tenido un efecto negativo; Tencent informó recientemente su primer descenso de ganancias trimestrales en casi 13 años.

Los juegos han sido el pan con mantequilla de Tencent, pero su crecimiento se ha visto obstaculizado por la decisión de Beijing el mes pasado de restringir la aprobación de nuevos videojuegos, limitar la cantidad de lanzamientos de nuevos juegos y reducir la cantidad de tiempo que los niños tienen permitido jugar. El mes pasado Tencent anunció una reestructuración divisional para aumentar el enfoque en la computación y servicios basados en la nube hacia clientes empresariales y corporativos.

La caída de los mercados nacionales también ha impulsado al yuan chino hacia el umbral clave de 7 yuanes por dólar estadounidense, un nivel que no se había visto en los últimos 10 años. Los problemas internos de China podrían hacer que el yuan disminuya aún más y genere nuevas críticas de Estados Unidos: un yuan más débil alivia el impacto de la guerra comercial al abaratar las exportaciones chinas.

«Hasta ahora, creemos que el impacto de las tarifas se compensará más o menos con la caída del renminbi (yuan). Veremos un poco de más viento en contra el próximo año, a medida que suban los aranceles. La economía se está desacelerando, pero principalmente debido a factores internos», dijo el 18 de octubre el economista Chang Liu de Capital Economics a la CNBC.

Lo peor está por venir

Sorprendentemente, la mayor parte del impacto de la guerra comercial del presidente Donald Trump contra China aún no se ha reflejado en los datos económicos.

«Todavía no ha habido ningún impacto real de la guerra comercial», dijo Andrew Polk, de la consultora Trivium con sede en Beijing, al Financial Times. «Siempre está llegando otra ronda de aranceles que los operadores quieren aventajar».

En los primeros nueve meses de 2018, las exportaciones chinas han aumentado más del 14 por ciento en comparación con 2017, lo que en parte se debe al hecho de que la moneda china ha disminuido frente al dólar durante el mismo período.

El crecimiento económico de China podría desacelerarse a un mayor ritmo a medida que más tarifas de Estados Unidos entren en vigencia a principios del próximo año. Cualquier intento por estimular el crecimiento económico podría plantear un riesgo de deshacer los esfuerzos recientes para promover la responsabilidad financiera. Beijing también enfrenta una batalla cuesta arriba en su guerra comercial con Estados Unidos y con el aumento de las tasas de interés en Estados Unidos.

Otro comodín para los mercados de valores chinos es el riesgo de llamadas de margen adicional, que hará que cualquier venta de acciones pase de mal en peor. Bloomberg estima que más de USD 600.000 millones de acciones chinas se están comprometiendo como garantía para préstamos, un nivel que representa el 11 por ciento de la capitalización de mercado total del país.

Estos no son inversionistas individuales que toman préstamos en margen, sino compañías que utilizan sus acciones restringidas como garantía para apalancar.

«Al menos 144 empresas chinas tienen más de la mitad de sus acciones como garantía, a menudo como resultado de que los fundadores utilizan sus participaciones para recaudar efectivo», según datos de Bloomberg, que señalaron que casi la mitad (60 empresas) han visto caer sus acciones en más de 50 por ciento este año.

Un mercado en caída obligará a las compañías a vender sus acciones en garantía, lo que complicará aún más cualquier venta.

Algunos de los cambios de política introducidos la semana pasada prepararon a los bancos y las compañías de inversión del país para respaldar a una amplia gama de compañías que cotizan en bolsa. Sin duda, a los responsables de la formulación de políticas les preocupa la posibilidad de una nueva espiral descendente del mercado de valores.

Pero los inversionistas pronto podrían darse cuenta de que rescatar los mercados chinos requerirá más que una retórica.

***

A continuación

¿Por qué China se comporta de forma contraria al resto del mundo?

Cómo puede usted ayudarnos a seguir informando

¿Por qué necesitamos su ayuda para financiar nuestra cobertura informativa en Estados Unidos y en todo el mundo? Porque somos una organización de noticias independiente, libre de la influencia de cualquier gobierno, corporación o partido político. Desde el día que empezamos, hemos enfrentado presiones para silenciarnos, sobre todo del Partido Comunista Chino. Pero no nos doblegaremos. Dependemos de su generosa contribución para seguir ejerciendo un periodismo tradicional. Juntos, podemos seguir difundiendo la verdad.