Credit Suisse Group está ampliando su negocio en China, una jugada que pone al banco de inversión suizo en conflicto con sus rivales extranjeros, algunos de los cuales están reconsiderando su relación con China luego de décadas de lento crecimiento y reveses normativos.

El banco anunció el 2 de noviembre que abrirá un corretaje de valores onshore a través de Credit Suisse Founder Securities, una empresa conjunta en la que Credit Suisse mantiene una participación de 33,33 por ciento. El corretaje operará en la zona de libre comercio Qianhai en Shenzhen, y contará con inversores institucionales chinos y extranjeros como clientes.

El Swiss Bank está redoblando el negocio de corretaje de China, anticipando una mayor demanda onshore por la extensión del nexo de comercio bursátil Shanghai-Hong Kong a Shenzhen y, en el futuro, otros mercados. La posible inclusión de las acciones de China clase A en el índice MSCI, ampliamente seguidas del índice de mercados globales emergentes también conduciría a las empresas extranjeras hacia Credit Suisse.

Con el anuncio de la semana pasada, Credit Suisse se une a Goldman Sachs y UBS como los únicos bancos extranjeros con capacidad de corretaje en China.

JPMorgan se retira

La decisión de Credit Suisse llegó un mes después de que JPMorgan dijera que abandonaría su actual empresa conjunta JPMorgan First Capital.

Aunque JPMorgan negó que la venta de su inversión First Capital signifique salir completamente del mercado chino, sí es señal de que el banco está reconsiderando su modelo de negocios en China. JPMorgan estableció su empresa en China en 2010 por suscripción de acciones y títulos de deuda y, como Credit Suisse, era propietario del 33,3 por ciento de las acciones.

JPMorgan First Capital es rentable, pero su escala pequeña ha sido un obstáculo. La empresa conjunta generó unos escasos 18 millones de yuanes (U$S 3 millones) de ganancia neta el año pasado. En una era en que los bancos enfrentan creciente escrutinio de los accionistas y reguladores de gestión de riesgos y despliegue de capital, los bancos occidentales han estado revisando el valor de su presencia en China.

Dejado fuera de China

El régimen comunista chino ve las operaciones bancarias como una industria estatal principal y limita el control y la exposición económica que puedan tener los bancos extranjeros. Los bancos de Wall Street se ven obligados formar una empresa conjunta local y están limitados a una participación minoritaria. Inicialmente el límite de participación era sólo de un tercio pero en 2012 el umbral aumentó a un 49 por ciento, aunque hasta ahora ningún banco extranjero ha dado el paso de aumentar su participación.

Como un todo, las instituciones extranjeras han tenido poco progreso en China desde que el país ostensiblemente abrió el mercado hace más de dos décadas. Morgan Stanley fue el primer banco de inversión extranjero en establecer presencia, formando China International Capital Corporation (CICC), una empresa conjunta con China Construction Bank. Hoy en día, CICC ya no es propiedad de Morgan Stanley, la empresa vendió su parte en 2010 luego de que las autoridades se rehusaran a permitir una mayor inversión en su participación. CICC es ahora una de las firmas de inversión más grandes de China.

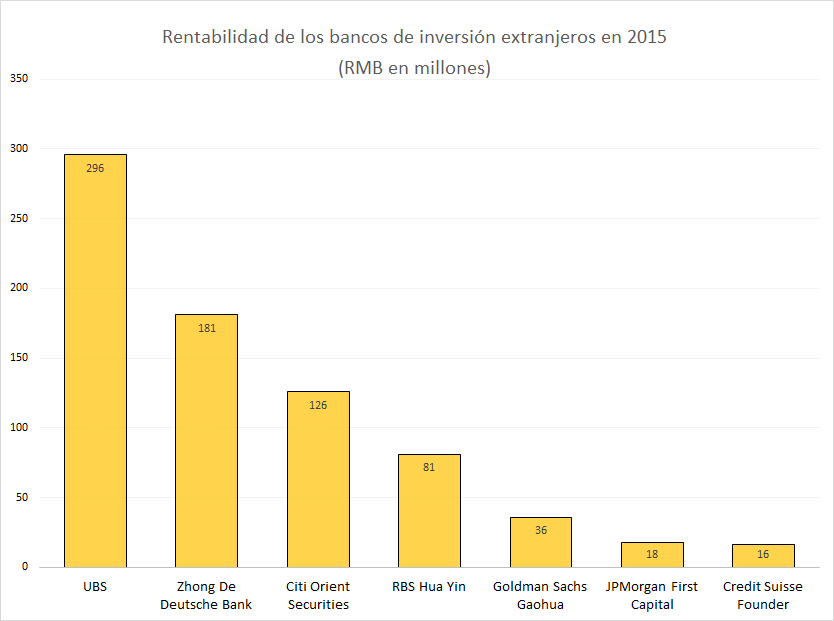

La mayoría de las empresas conjuntas extranjero-nacionales son rentables, pero su escala de negocios a menudo es minúscula, según datos aportados por la Asociación de Valores de China. En 2015, UBS era el más rentable con una ganancia neta de 296 millones de yuanes (U$S 44 millones). Pero ese monto era sólo el 2 por ciento de las ganancias de Citic Securities, el banco de inversión más grande de China.

Para los bancos extranjeros, la falta de control operacional ha hecho que escalar el mercado sea mucho más difícil de lo imaginado anteriormente. Mientras que China ha crecido para ser el tercer mercado más grande del mundo en emisión de bonos y acciones, los bancos de inversión extranjeros no han sido capaces de participar en su auge.

“Los bancos de inversión extranjeros han estado perdiendo oportunidades de fusión y adquisición en China”, dijo Keith Pogson, socio principal en la empresa de servicios financieros EY’s Asia Pacific, a Euromoney a principios de este año.

“Se ha pagado menos en tarifas. Y dado que los rendimientos de la banca de inversión en China se aplastaron, los bancos de inversión redujeron sus equipos. En algunos casos los bancos de inversión están siendo excluidos de los gastos de gestión y se les paga tarifas por negociaciones y otros servicios”.

Es muy significativo que para un país con la economía más grande de Asia y la segunda economía más grande del mundo, Goldman Sachs haya sido el único banco de inversión extranjero en radicar su jefe regional de Asia (Mark Schwartz, quien anunció su retiro) en Beijing.

Hoy en día, tener presencia en la banca de inversión china –una vez codiciada- ya no es un sello distintivo de un banco global exitoso. Y las draconianas políticas de inversión extranjera de Beijing podrían significar que la jugada de JPMorgan sea sólo el comienzo de una tendencia.

Cómo puede usted ayudarnos a seguir informando

¿Por qué necesitamos su ayuda para financiar nuestra cobertura informativa en Estados Unidos y en todo el mundo? Porque somos una organización de noticias independiente, libre de la influencia de cualquier gobierno, corporación o partido político. Desde el día que empezamos, hemos enfrentado presiones para silenciarnos, sobre todo del Partido Comunista Chino. Pero no nos doblegaremos. Dependemos de su generosa contribución para seguir ejerciendo un periodismo tradicional. Juntos, podemos seguir difundiendo la verdad.