En una nota final optimista de la semana pasada, el Foro Económico Mundial concluyó con pronósticos alentadores sobre el crecimiento económico mundial en 2020 en coordinación con los principales formuladores de políticas económicas y líderes empresariales.

«Estamos en un mejor lugar en enero de 2020 que en octubre de 2019», dijo Kristalina Georgieva, directora del Fondo Monetario Internacional (FMI), en Davos, Suiza, el 24 de enero. «Estamos proyectando un crecimiento este año del 3.3 por ciento, el próximo año de 3.4 por ciento. Esto es claramente una mejora con respecto al mínimo histórico del año pasado de 2.9 por ciento», añadió Georgieva.

Las perspectivas de la economía de EE. UU. también se han recuperado en relación con el final de 2019, según un análisis del ciclo económico realizado por Nicholas Reece, experimentado analista financiero y gerente de cartera de Merk Investments.

Reece hace un seguimiento de una serie de indicadores económicos y publica informes sobre el ciclo económico de los Estados Unidos que ayudan a los inversores a aprovechar las oportunidades y mitigar los riesgos. Él dijo a The Epoch Times en una entrevista exclusiva que su metodología muestra la probabilidad de que Estados Unidos entre en una recesión ha disminuido significativamente entre noviembre de 2019 y enero de 2020.

«Aunque algunas imágenes todavía parecen preocupantes, hay suficientes [elementos que] refutan una recesión que me hacen ser más positivo que negativo», dijo Reece. «Mi punto de vista básico es que estamos en el proceso de salir de una desaceleración de medio ciclo —o quizás de un ciclo tardío— y que veremos más evidencias de la extensión del ciclo».

La desaceleración, en términos de tasa de crecimiento, es algo que el FMI señaló en una actualización del 20 de enero en sus Perspectivas Económicas Mundiales, pronosticando que el Producto Interno Bruto (PIB) de EE. UU. llegará a 2.0 por ciento en 2020 y, crecerá a 1.7 por ciento en 2021.

Aunque reconoció el riesgo, Reece dijo que su punto de vista sigue siendo «la expansión económica hasta nuevo aviso». Estima que la probabilidad de recesión en los próximos seis meses será de alrededor del 10 al 25 por ciento, marcadamente menor que los números que citó cuando fue entrevistado por Real Vision en noviembre.

«Este es un ambiente extremadamente difícil de analizar en términos del ciclo económico», dijo Reece a Real Vision el 21 de noviembre.

«En mi opinión, hay muchos datos mezclados. Diría que el riesgo de recesión es real, es elevado, aún no se ha convertido en mi mejor escenario, pero he estimado que hay entre un 30 y un 45 por ciento de posibilidades de entrar en recesión en los próximos seis meses».

El mismo conjunto de indicadores económicos que sigue Reece y al que se refirió en noviembre, ahora están marcando un menor riesgo de recesión en Estados Unidos.

«Basado en mi enfoque de la lista de control, el panorama del ciclo económico de EE. UU. a corto plazo es en general más positivo que negativo. En definitiva, basándose en los datos y marcos presentados (que inevitablemente pueden no captar todos los posibles factores de riesgo en tiempo real), parece más probable que la expansión continúe en los próximos meses. Las perspectivas a más largo plazo siguen siendo neutrales/negativas, ya que es probable que nos encontremos en la última parte de este ciclo», dijo.

Reece explicó su metodología a The Epoch Times y discutió los indicadores de los que deriva sus predicciones para la economía de Estados Unidos.

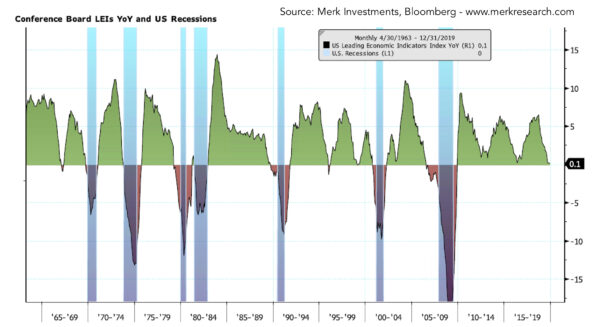

Índice de principales indicadores económicos

Reece dijo que el índice de principales indicadores económicos (LEI), publicado por The Conference Board, se mantuvo por encima de cero a mediados de enero, con una lectura anual de 0.1.

«Esos casi siempre van negativos año tras año al entrar en una recesión y no estamos del todo allí», explicó.

«Esta evaluación me mantiene generalmente positivo en la perspectiva de la economía de los EE. UU.», dijo Reece, añadiendo, «Me pondría cada vez más negativo sobre la perspectiva del ciclo de negocios si el LEI YoY fuera negativo».

El 23 de enero The Conference Board publicó las cifras actualizadas de LEI (pdf), que muestran un descenso en diciembre de 0.3.

«El LEI de los EE. UU. disminuyó ligeramente en diciembre, impulsado por las grandes contribuciones negativas del aumento de las solicitudes de seguro de desempleo y una caída en los permisos de vivienda», dijo Ataman Ozyildirim, Director Principal de Investigación Económica de The Conference Board, en un comunicado de prensa.

“El LEI ahora ha disminuido en cuatro de los últimos cinco meses. Su tasa de crecimiento de seis meses se volvió ligeramente más negativa en el último trimestre de 2019, con los indicadores de fabricación apuntando a una continua debilidad en el sector. Sin embargo, las condiciones financieras y las perspectivas de los consumidores para la economía siguen siendo positivas, lo que debería respaldar un crecimiento de alrededor del 2% hasta principios de 2020”.

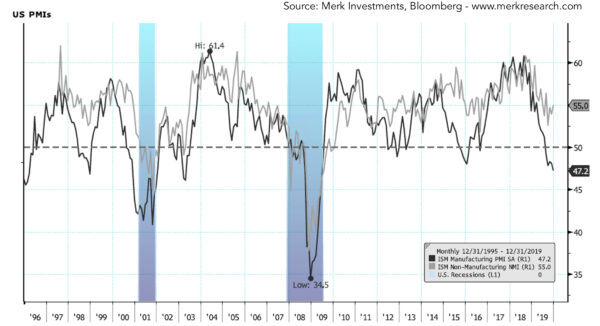

Números de la industria manufacturera

El Instituto de Gestión de Suministros (ISM) publica un Informe sobre Negocios que incluye una medida clave llamada Índice de Gestión de Compras (PMI), que rastrea la actividad manufacturera. Si la impresión del PMI es superior a 50, el sector está en expansión, mientras que una cifra inferior a 50 significa que está en territorio de contracción.

«El PMI de fabricación parece muy débil. Esta ha sido una desaceleración liderada por la industria manufacturera», dijo Reece. «Aunque los servicios se han mantenido muy bien».

Los números de servicios, también llamados NMI, muestran una lectura de 55 en el gráfico que Reece proporcionó, mientras que el PMI de fabricación se sitúa en un deslucido 47.2.

Una medida similar al PMI del ISM es el PMI del Markit, que hace un seguimiento tanto de la fabricación como de los servicios.

La impresión más reciente del PMI del Markit para los Estados Unidos muestra que las empresas del sector privado expandieron su actividad comercial en enero al ritmo más rápido en 10 meses, con las ganancias lideradas por un fuerte desempeño en servicios, pero arrastradas por la manufactura.

«La recuperación del impulso de crecimiento en todo el sector privado de los Estados Unidos continuó acelerándose a principios de 2020, con el aumento general de la producción a un ritmo más acelerado desde el pasado mes de marzo», dijo Siân Jones, economista de IHS Markit, en un comunicado de prensa (pdf).

Tanto el índice compuesto como el índice de servicios crecieron, mientras que uno de los componentes manufactureros del PMI del Markit se mantuvo estable y el otro cayó a un mínimo de tres meses.

«Los datos subyacentes destacan un sector manufacturero que aún no está fuera de peligro, con productores de bienes que sólo ven ganancias modestas en la producción y en los nuevos pedidos», dijo Jones.

«La economía de EE. UU. es cada vez más una economía basada en los servicios y menos centrada en la fabricación», dijo Greg McBride, Vicepresidente Superior y Principal Analista Financiero de Bankrate, en una declaración a The Epoch Times, explicando que una impresión de fábrica más débil puede ser compensada por la fuerza en los servicios.

«Los sólidos fundamentos económicos subyacentes —bajo desempleo, crecimiento de los empleos, ingresos y gastos de los consumidores— son responsables del crecimiento económico sostenido», añadió McBride. «Además, las empresas del sector de los servicios son menos susceptibles a las controversias comerciales y los aranceles y han demostrado una solidez que el sector manufacturero no tiene».

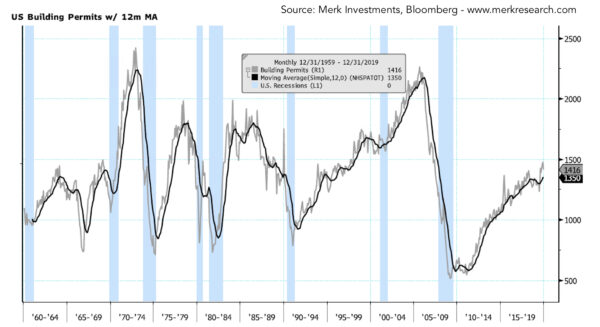

Construcción de viviendas

Reece también señaló la presencia de una serie de «indicadores refutantes» que apoyan una perspectiva optimista de la economía de los Estados Unidos. Uno de ellos es la construcción de nuevas viviendas.

«Estamos en un ciclo alto para la construcción de viviendas en los EE. UU.», dijo, explicando que los permisos de construcción son un indicador de largo plazo.

«Si se obtiene un permiso de construcción para construir una casa, entonces eso se convertirá en una actividad de construcción, que a su vez se convertirá en la compra de bienes duraderos para el hogar, como refrigeradores», dijo Reece. «Normalmente no se ve una economía que entre en una inminente recesión con permisos de construcción en un ciclo alto».

Comentando las cifras, dijo que la ausencia de señales de advertencia en los datos es un fuerte argumento para la continua expansión económica.

Un informe de la Asociación Nacional de Agentes Inmobiliarios siguió a los datos del gobierno la semana pasada, mostrando que la construcción de viviendas alcanzó en diciembre el máximo de los últimos 13 años, lo que llevó al presidente Donald Trump a elogiar el aumento de la construcción de nuevas viviendas.

«Tremendo aumento en la construcción de nuevas viviendas en diciembre, 16.9%, el mayor en muchos años!», escribió el presidente en Twitter.

Tremendous surge in new housing construction in December, 16.9%, biggest in many years!

— Donald J. Trump (@realDonaldTrump) January 18, 2020

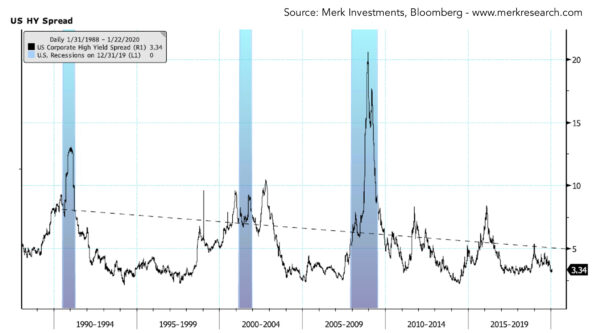

Los márgenes de crédito son muy estrechos

Reece dijo que otra señal que desmiente la recesión fueron los márgenes de crédito de alto rendimiento, que suben cuando los inversores se asustan por las condiciones económicas problemáticas y exigen una prima de riesgo para prestar a prestatarios de mayor riesgo como las empresas con calificación CCC.

«El diferencial crediticio de alto rendimiento ha seguido bajando y se mantiene por debajo de lo que considero el nivel de alerta», dijo Reece, añadiendo que se pondría en «incrementalmente negativo sobre la perspectiva del ciclo económico si el diferencial se mueve por encima de 5».

El gráfico que proporcionó muestra el diferencial de crédito de alto rendimiento situado en 3.34 a mediados de enero.

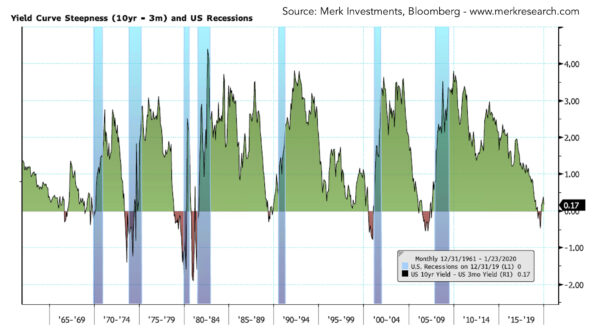

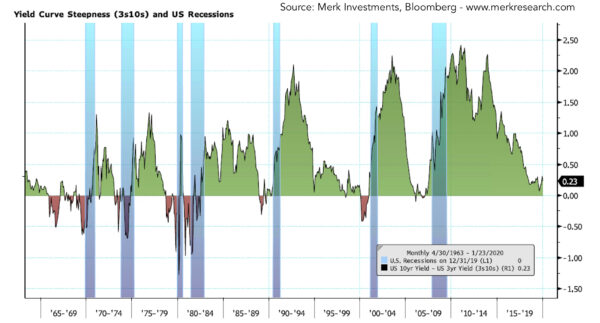

Señales conflictivas de curvas de rendimiento

Las inversiones de la curva de rendimiento de varios valores emitidos por el Tesoro de los EE. UU. son un predictor de recesión muy citado, que según Reece han enviado señales contradictorias esta vez.

La curva de rendimiento de 10 años/3 meses se invirtió de mayo a octubre de 2019, lo que significa que el rendimiento de 3 meses fue mayor que el de 10 años.

«Históricamente, ese es un indicador líder de 1 a 2 años», dijo Reece sobre la curva invertida de 10 años y 3 meses, y agregó que «significa que hay una buena posibilidad de que se esté en recesión un año más tarde o dos años más tarde».

Añadió como advertencia que el indicador de la curva de rendimiento sólo se remonta a los decenios de 1950 o 1960, lo que proporciona un tamaño de muestra relativamente pequeño a partir del cual se pueden inferir las tendencias futuras.

«Normalmente trabajamos con siete ciclos, es decir, siete recesiones, lo cual es un tamaño de muestra pequeño, y eso es algo que hay que tener en cuenta», explicó.

«Sin embargo, no tuvimos inversión en el período de 10 años/3 años», dijo Reece sobre otra medida de curva de rendimiento. «Así que es una señal un poco contradictoria porque los 10 años/3 años han sido históricamente un muy buen predictor de recesiones».

«Por eso digo que la curva de rendimiento me está enviando una señal contradictoria», añadió.

Otros marcos de referencia de Reece incluyen las previsiones y proyecciones actuales del PIB, los promedios móviles del ciclo de crédito de los hogares de los Estados Unidos que muestran el porcentaje de la deuda de los hogares impaga, y las medidas de confianza del consumidor de los Estados Unidos.

«Mi escenario base es que probablemente veamos que los datos empiezan a mejorar», dijo Reece. «Algunos de los datos que han sido débiles como los PMI de manufactura, tal vez los más importantes, para ver que mejoren en los próximos meses, y luego obtendremos este tipo de extensión del ciclo, que podría durar unos pocos años más».

Reece dijo que actualiza el pronóstico cada mes y revisa sus predicciones en cualquier dirección que los datos apunten.

«Es importante decir que aún no estamos fuera de peligro», añadió Reece. «Todavía quiero ver que algunos de estos indicadores clave mejoren en los próximos dos o tres meses para obtener la confirmación de ese escenario base de que vamos a salir de la desaceleración y extender el ciclo».

Sigue a Tom en Twitter: @OZImekTOM

A continuación

Conoce a uno de «»Los Valientes»», un investigador que logró comprobar la sustracción forzada de órganos a prisioneros de conciencia en China

Cómo puede usted ayudarnos a seguir informando

¿Por qué necesitamos su ayuda para financiar nuestra cobertura informativa en Estados Unidos y en todo el mundo? Porque somos una organización de noticias independiente, libre de la influencia de cualquier gobierno, corporación o partido político. Desde el día que empezamos, hemos enfrentado presiones para silenciarnos, sobre todo del Partido Comunista Chino. Pero no nos doblegaremos. Dependemos de su generosa contribución para seguir ejerciendo un periodismo tradicional. Juntos, podemos seguir difundiendo la verdad.