El presidente de la Reserva Federal de Boston, Eric Rosengren, dio un tono optimista a la economía, al tiempo que señaló los riesgos a la baja, incluyendo las amenazas a la estabilidad financiera.

«Hoy voy a ser el residente optimista «, dijo Rosengren en declaraciones el 13 de enero. «Normalmente no se invita a un economista al programa para ser el optimista del grupo, pero en realidad la economía va bastante bien», dijo a una audiencia en la Asociación de Negocios e Industria de Connecticut.

Rosengren, que dirige el Banco de la Reserva Federal de Boston, dijo que espera resultados económicos «casi ideales» en el año 2020—una inflación cercana a la meta de inflación simétrica del 2 por ciento del Comité Federal de Mercado Abierto, y una continua fortaleza del mercado laboral.

Sin embargo, advirtió sobre los riesgos de este pronóstico esperanzador, admitiendo que los políticos estaban navegando en aguas en gran parte inexploradas en el entorno actual de bajas tasas de interés.

«En la práctica, los banqueros centrales no tienen mucha experiencia histórica con períodos prolongados en los que las tasas de interés están por debajo del nivel de equilibrio estimado mientras que las tasas de desempleo son, simultáneamente, históricamente bajas. Por lo tanto, queremos estar alerta a cualquier riesgo potencial que surja (…) Si estos riesgos permanecen contenidos, mi opinión es que probablemente tendremos otro año de buenos resultados económicos».

La inflación en aumento a medida que las empresas responden a la escasez de mano de obra aumentando los salarios es un riesgo principal, dijo.

«Una inflación más rápida de lo esperado sigue siendo un riesgo para la economía con una política monetaria acomodaticia y mercados laborales ajustados», explicó Rosengren.

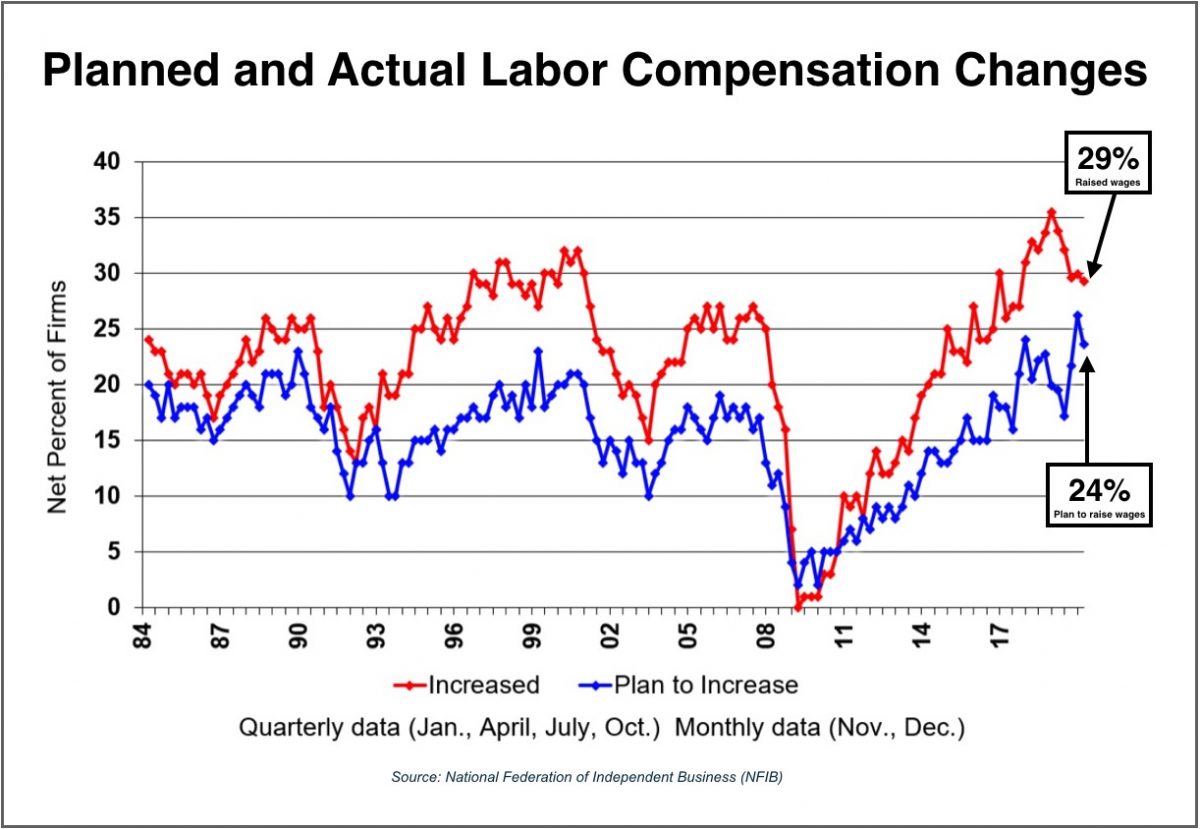

Un informe de empleo reciente de la Federación Nacional de Empresas Independientes (NFIB, por sus siglas en inglés) resalta la opinión de Rosengren sobre la presión alcista de los salarios. Muestra que, en diciembre, encontrar trabajadores calificados fue el principal problema para casi un cuarto de los 10,000 propietarios de empresas encuestados.

«La incapacidad para reunir equipos de trabajo es un factor clave que contribuye al desempeño comparativamente mediocre de la industria de la construcción, como lo demuestran las cifras de diciembre», dijo el economista jefe de la NFIB, William Dunkelberg. «Los propietarios están aumentando la compensación para atraer a más solicitantes cualificados para cubrir los puestos vacantes».

El informe mostró casi máximos históricos en el porcentaje de propietarios de pequeñas empresas que aumentaron o están planeando aumentar la compensación de los trabajadores.

«Alcanzar la rentabilidad»

Rosengren dijo que una política monetaria flexible podría llevar a los consumidores y a las empresas a asumir inversiones más arriesgadas, o a «alcanzar la rentabilidad».

Podrían producirse burbujas en los precios de los activos, lo que supondría un peligro para la estabilidad financiera.

«Es importante ver y comprender el riesgo de que unas tasas de interés bajas y sostenidas puedan ejercer una mayor presión sobre los precios de los activos inmobiliarios a través de un comportamiento de alcance por rendimiento—un escenario que precedió a las recesiones de 1990 y 2007. En ciertos escenarios, los riesgos para la estabilidad financiera podrían surgir como un problema para el pronóstico, que de otra manera sería benigno», dijo.

El dovish o hawkish de las políticas de la Reserva Federal en 2020 dependerá de las presiones inflacionistas y de la posible aparición de amenazas a la estabilidad financiera, dijo.

«Ciertamente, la falta de presión inflacionaria hasta la fecha ha proporcionado una justificación para una política monetaria acomodaticia a pesar de la duración de la recuperación y de la actual tasa de desempleo históricamente baja. Sin embargo, el mantenimiento de las tasas de interés por debajo de la tasa de interés de «equilibrio» a largo plazo del consenso se basa tanto en que las presiones inflacionarias no se acumulen como en que se contengan las preocupaciones sobre la estabilidad financiera», dijo Rosengren.

Robert R. Johnson, profesor de finanzas en la Escuela de Negocios Heider de la Universidad de Creighton, hizo eco de la opinión de Rosengren de que los tipos de interés estaban en el lugar correcto, y añadió que «la actual política monetaria acomodaticia es apropiada, dado el estado de la economía mundial».

«En noviembre, la inflación medida menos los alimentos y la energía se situó en el 1.6 por ciento. El objetivo de inflación de la Reserva Federal es del 2 por ciento. Hay presiones desinflacionarias globales, y la Reserva Federal no puede simplemente mirar la situación económica estadounidense de forma aislada», dijo a LA Gran Época.

«El espectro de la inflación no debería hacer que la Reserva Federal se endurezca», añadió Johnson. «Solo significa que la Reserva Federal necesita ser algo ágil en el cambio de rumbo si la inflación se vuelve significativa».

Allen Sukholitsky, fundador y jefe de estrategias de mercado de Xallarap Consulting, citó datos que muestran que las presiones inflacionarias serán más débiles en el futuro.

«Si la Reserva Federal no ha alcanzado su objetivo después de más de diez años de expansión económica, la probabilidad de que lo haga ahora es limitada», dijo Sukholitsky a La Gran Época.

«Una evidencia es que las ganancias promedio por hora ya se han estado debilitando durante casi un año. Otra evidencia es el CPI mediano (Indice de Precios al Consumidor)—que omite los cambios de precios extremos para proporcionar una mejor señal de la tendencia inflacionaria subyacente. Ha sido más alto que el nivel más reciente solo el 20 por ciento de las veces, durante las dos últimas décadas».

Funcionarios de la Fed no ven necesidad de recortar tasas de interés a pesar de datos débiles de la industria

Los comentarios de Rosengren se produjeron luego de las declaraciones de otros altos funcionarios de la Fed, quienes afirmaron que se sentían cómodos con la congelación de las tasas de interés por parte del Banco Central, a pesar que los datos de industrias que se dieron a conocer en diciembre no fueron muy alentadores.

En entrevistas separadas el 3 de enero, los jefes de la Fed dijeron que tienen suficiente confianza en la fortaleza de la economía americana como para favorecer el mantenimiento de la actual política de espera del banco central.

La presidente del Banco de la Reserva Federal de Cleveland, Loretta Mester, el presidente del Banco de la Reserva Federal de Dallas, Robert Kaplan, y el presidente del Banco de la Reserva Federal de Chicago, Charles Evans, dijeron que no han visto ninguna justificación para abandonar la actual política de «espera» del banco central.

«Estoy bastante contenta con la política actual, y tendremos que esperar y ver», dijo Mester a Bloomberg.

«No creo que debamos hacer ningún movimiento en este momento» en cuanto a las tasas de interés, dijo Kaplan a CNBC.

Cuando le preguntaron de Bloomberg si pensaba que los débiles datos de industria publicados recientemente mostraban que la economía está en problemas, Evans dijo: «No hace temblar mi confianza».

Mester y Kaplan serán miembros votantes en el Comité Federal de Mercado Abierto que fija las tasas este año, mientras que Evans fue miembro del comité en 2019.

Datos de industria débiles

El sector manufacturero estadounidense cayó en diciembre a su punto más bajo en más de una década, mostrando una débil producción de fábrica, pedidos y empleo.

El Instituto de Gestión de Suministros (ISM, por sus siglas en inglés) dijo que su índice de actividad de las fábricas nacionales cayó a 47.2 en diciembre de 48.1 en noviembre—la lectura más baja desde junio de 2009.

La producción llegó a 43.2 para diciembre, lo que representa una contracción del 5.9 por ciento mes a mes en el índice. Junto con las lecturas tanto de nuevos pedidos como de empleo en las fábricas en los niveles más bajos de varios años, los datos del ISM mostraron un descenso continuo en un sector afectado por las tensiones comerciales.

Una lectura por debajo de 50 indica que el sector está en contracción, y la lectura de diciembre marcó el quinto mes consecutivo por debajo de ese nivel de referencia.

Normalmente, el índice ISM tendría que caer por debajo de 43 para señalar el riesgo de una recesión económica más amplia.

«El comercio mundial sigue siendo el tema más importante entre las industrias, pero hay señales de que varios sectores industriales mejorarán como resultado del acuerdo comercial de la primera fase», dijo Timothy Fiore, presidente del comité de encuestas de empresas manufactureras de ISM, en un comunicado.

El sector manufacturero estuvo bajo presión durante gran parte de la segunda mitad de 2019, ya que los aranceles «toma y daca» de Estados Unidos y China desaceleraron el flujo de bienes entre las dos economías más grandes del mundo y contribuyeron a un enfriamiento en el ritmo del crecimiento económico mundial.

El mes pasado, las dos partes anunciaron que habían llegado a un acuerdo sobre la «fase uno» del acuerdo comercial, y el presidente Donald Trump dijo que el acuerdo se firmaría el 15 de enero en Washington, y que las conversaciones para cimentar un acuerdo más amplio de la «fase dos» comenzarían en breve.

La debilidad del sector manufacturero fue una de las preocupaciones que impulsó a la Reserva Federal de Estados Unidos a reducir las tasas de interés tres veces el año pasado.

«Estamos en un ciclo económico virtuoso en el que el bajo desempleo, el crecimiento continuo del empleo y el aumento de los ingresos de los hogares son el combustible que impulsa el gasto de los consumidores. El gasto del consumidor es el pilar sobre el que descansa la economía estadounidense, con un 68 por ciento de la producción económica ligada a él», explicó Greg McBride, vicepresidente senior y analista financiero principal de Bankrate, en comentarios a La Gran Época.

«Cuando ese círculo virtuoso comienza a mostrar grietas —como el creciente desempleo que socava la capacidad y la confianza de los hogares para gastar— es cuando debemos preocuparnos de que la expansión está llegando a su fin».

Reuters contribuyó a este informe.

Siga a Tom en Twitter: @OZImekTOM

*****

Mira a continuación:

Los negocios son una guerra

Cómo puede usted ayudarnos a seguir informando

¿Por qué necesitamos su ayuda para financiar nuestra cobertura informativa en Estados Unidos y en todo el mundo? Porque somos una organización de noticias independiente, libre de la influencia de cualquier gobierno, corporación o partido político. Desde el día que empezamos, hemos enfrentado presiones para silenciarnos, sobre todo del Partido Comunista Chino. Pero no nos doblegaremos. Dependemos de su generosa contribución para seguir ejerciendo un periodismo tradicional. Juntos, podemos seguir difundiendo la verdad.