Silicon Valley Bank tardó solo 48 horas en convertirse en la segunda mayor quiebra bancaria de Estados Unidos.

Los problemas de la empresa comenzaron el miércoles, cuando la entidad financiera informó a los inversionistas de que necesitaba generar 2250 millones de dólares para cubrir un descenso inesperado de los depósitos y mejorar su balance y su posición financiera general.

En una carta a los accionistas, la empresa matriz del banco, Silicon Valley Bank (SVB) Financial Group, informó de que el entorno de tasas al alza y la ralentización de la economía ejercían presión sobre los mercados públicos y privados. También explicó que los clientes soportaban enormes niveles de cash burn, una disminución neta del efectivo a lo largo del tiempo.

Esta revelación borró aproximadamente 10,000 millones de dólares de capitalización bursátil en una sola sesión, ya que las acciones se desplomaron un 65%, hasta 106 dólares. En las operaciones posteriores al cierre del viernes, las acciones se desplomaron otro 60%. Los bonos de SVB Financial también se desplomaron hasta los 31 centavos de dólar.

Fundado en 1983, con sede en Santa Clara, California, el banco es uno de los principales prestamistas de Silicon Valley. La repentina quiebra de SVB generó incertidumbre entre los inversionistas en tecnología y las nuevas empresas que han tenido una gran exposición en el banco.

La razón principal de la desaparición del banco, según los analistas del sector, fue que invertía fuertemente los depósitos de los clientes en bonos del Tesoro, que son muy sensibles a las tasas de interés.

«No hay duda de que SVB se encuentra en una crisis de liquidez debido a su excesiva exposición al sector de la tecnología», dijo Chenxi Wang, fundador y socio general de Rain Capital, en una nota. «El banco también cometió errores de gestión del balance al colocar demasiado dinero en bonos a largo plazo, lo que se convirtió en un problema cuando subieron las tasas de interés. Esto, que sobrevino después de la liquidación de Silvergate Bank, causó un pánico no trivial».

La falta de capital y el toque de trompeta a través de Silicon Valley y las redes sociales iniciaron una estampida bancaria, ya que los clientes retiraron el jueves la enorme cantidad de 42,000 millones de dólares en depósitos. Al cierre de las operaciones, SVB mantenía un saldo de caja negativo de 958 millones de dólares, según una notificación del Departamento de Protección e Innovación Financiera del Estado de California.

El CEO de la compañía, Greg Becker, cobró acciones y opciones para obtener un beneficio de 2.27 millones de dólares semanas antes del colapso del viernes, revela una declaración de la Comisión de Bolsa y Valores (SEC).

El banco es el decimosexto más grande de Estados Unidos, con 209,000 millones de dólares en activos al 31 de diciembre, según la Reserva Federal.

Con el cierre del SVB por parte de los reguladores bancarios de California, se convirtió en el mayor banco en quebrar desde la crisis financiera de 2008, cuando se hundió Washington Mutual.

«La precipitada retirada de depósitos provocó que el banco fuera incapaz de pagar sus obligaciones a su vencimiento», declaró el regulador financiero de California. «El banco es ahora insolvente».

Depósitos no asegurados

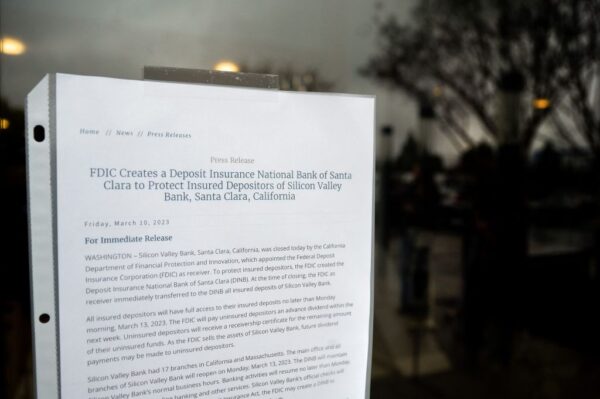

La Federal Deposit Insurance Corporation (FDIC) se hizo cargo de la entidad financiera y la rebautizó como «Deposit Insurance National Bank of Santa Clara (Seguro de Depósito Banco Nacional de Santa Clara)».

La oficina principal del banco y sus 13 sucursales en California y Massachusetts reabrirán el lunes, según anunció la FDIC en un comunicado de prensa.

Silicon Valley Bank tenía aproximadamente 209,000 millones de dólares en activos totales y unos 175,400 millones de dólares en depósitos totales al 31 de diciembre, según la FDIC.

«En el momento del cierre, el importe de los depósitos por encima de los límites del seguro era indeterminado», dijo la FDIC. «El importe de los depósitos no asegurados se determinará una vez que la FDIC obtenga información adicional del banco y de los clientes».

No obstante, las operaciones del banco representan una parte significativa de los estados financieros del SVB Financial Group. Según el informe anual de 2022 de la empresa matriz (pdf), el importe estimado de los depósitos no asegurados en oficinas de EE. UU. que superaban el límite de seguro de la FDIC era de 151,500 millones de dólares a 31 de diciembre. Según esta cifra, casi el 86% de los depósitos no estaban asegurados al final del año pasado.

¿Quién rescatará al SVB?

La quiebra del SVB tiene en vilo al sector financiero estadounidense, según los observadores del sector.

¿Saldrá el Gobierno a rescatar a la empresa o lo hará un banco privado?

El multimillonario inversor y gestor de fondos de cobertura Bill Ackman cree que «debería considerarse» un rescate gubernamental para evitar un efecto dominó en el sector financiero.

«La quiebra del @SVB_Financial podría destruir un importante motor a largo plazo de la economía, ya que las empresas respaldadas por capital se apoyan en el SVB para obtener préstamos y mantener su efectivo operativo», dijo Ankman a través de Twitter el jueves. «Si el capital privado no puede ofrecer una solución, debería considerarse un rescate preferente del Estado altamente dilutivo».

En su opinión, cualquier rescate dirigido por el Estado debería ir a parar a los depositantes y no a la dirección o a los accionistas, y añadió que no debería recompensarse una gestión inadecuada del riesgo.

«El riesgo de quiebra y pérdida de depósitos hace que el siguiente banco, el menos capitalizado, se enfrente a una avalancha y quiebre, y las fichas del dominó sigan cayendo. Por eso debe considerarse la intervención del gobierno», dijo Ankman.

Pero Zack Ellison, fundador de la empresa de inversión en deuda de riesgo «Applied Real Intelligence», cree que un gran banco comprará SVB «para restablecer la confianza».

«El comprador estaría consiguiendo una ganga teniendo en cuenta la prominencia de SVB en las comunidades de tecnología e innovación», dijo Ellison a The Epoch Times. «SVB tiene mucha más relevancia en Silicon Valley que sus competidores más cercanos y tiene acceso a los VC y fundadores que todo banco anhela».

JPMorgan Chase podría ser el candidato más probable para lanzarse y presentar una oferta por el SVB, ya que el gran banco ha hecho crecer su negocio de préstamos venture, dijo Ellison.

Otros afirman que esto podría ser una señal de que se avecinan problemas en el sector, especialmente después de que el banco Silvergate Bank, con sede en California y centrado en la criptomoneda, anunciara que iba a cerrar sus operaciones y a iniciar el proceso de liquidación debido a una capitalización inadecuada.

Otros bancos sufren pérdidas

Los inversionistas también entraron en pánico respecto a varios valores bancarios que individualmente, según advirtieron los analistas del mercado, comparten algunas de las similitudes con SVB. Al final de la semana bursátil, PacWest Bancorp se desplomó casi un 38%, First Republican se desplomó cerca de un 14% y Western Alliance Bancorp cayó más de un 20%. En las operaciones posteriores al cierre, las acciones se desplomaron otro 2,7%.

Dicho esto, incluso las acciones de los grandes bancos, como Bank of America, Citigroup y Wells Fargo, sufrieron pérdidas notables el jueves, aniquilando decenas de miles de millones de dólares en valor de mercado.

La plataforma de streaming Roku se desplomó cerca de un 1% tras revelar que más de una cuarta parte de su efectivo y equivalentes de efectivo estaban depositados en SVB, y confirmar que «no sabe hasta qué punto la empresa podrá recuperar su efectivo depositado en SVB».

Debido a la preocupación por un efecto de contagio generalizado, se cree que la Reserva Federal podría subir los tasas de interés 25 puntos básicos en lugar del medio punto como estaba ampliamente previsto. Dado que el endurecimiento de las condiciones crediticias fue una de las razones de la caída de SVB, otro aumento de un cuarto de punto de la tasa de referencia de los fondos federales podría ser una realidad.

Sin embargo, según la herramienta CME FedWatch, los inversionistas prevén mayoritariamente una subida de tasas de medio punto.

Funcionarios de la Casa Blanca confirmaron que la administración está supervisando la situación.

La secretaria del Tesoro, Janet Yellen, se reunió el viernes con funcionarios de la Fed, la FDIC y la Oficina del Contralor de la Moneda.

«La secretaria Yellen expresó su plena confianza en los reguladores bancarios para tomar las medidas adecuadas en su respuesta y señaló que el sistema bancario sigue siendo resistente y los reguladores tienen herramientas eficaces para hacer frente a este tipo de eventos», dijo el Departamento del Tesoro en una declaración.

Cecilia Rouse, directora del Consejo de Asesores Económicos (CEA), aseguró a los periodistas que el sistema bancario es muy diferente al que había durante la crisis financiera de 2008.

“Nuestro sistema bancario es mucho más resistente que en 2008. Hemos aprendido mucho. Tenemos mejores herramientas”, dijo en una conferencia de prensa el viernes. “Pusimos medidas de seguridad y nuestros reguladores tienen mucha más visibilidad en el sector bancario que hace una década”.

No todo el mundo está interesado en que el gobierno federal intervenga potencialmente y rescate al banco.

El representante Matt Gaetz (R-FL) tuiteó el viernes por la noche que “no apoyaría un rescate de los contribuyentes para Silicon Valley Bank”.

Únase a nuestro canal de Telegram para recibir las últimas noticias al instante haciendo click aquí

Cómo puede usted ayudarnos a seguir informando

¿Por qué necesitamos su ayuda para financiar nuestra cobertura informativa en Estados Unidos y en todo el mundo? Porque somos una organización de noticias independiente, libre de la influencia de cualquier gobierno, corporación o partido político. Desde el día que empezamos, hemos enfrentado presiones para silenciarnos, sobre todo del Partido Comunista Chino. Pero no nos doblegaremos. Dependemos de su generosa contribución para seguir ejerciendo un periodismo tradicional. Juntos, podemos seguir difundiendo la verdad.