Opinión

Desde la afirmación del presidente de la Reserva Federal, Jay Powell, de la que se hizo eco la secretaria del Tesoro, Janet Yellen, ya existe la creencia común (en el mercado) de que las perspectivas económicas de Ricitos de Oro en Estados Unidos son altamente probables. Aunque esto no es teóricamente imposible, es necesario que haya una mayor comprensión de los fundamentos que lo sustentan o tal conclusión se convertirá en una especie de creencia religiosa. Parece que quienes defienden esta creencia se basan en gran medida en la experiencia de la estanflación de los años setenta; de hecho, los altibajos inflacionistas actuales pueden compararse bien con los de antaño.

La historia rima más que se repite exactamente. La década de 1970 fue el resultado de una grave crisis de oferta en la que los precios del petróleo se multiplicaron por seis, pasando de 25 dólares por barril antes del 8/1973 a 150 dólares en 1980, pero aún estaba muy por debajo del máximo del precio del petróleo en 2008. Aunque hubo guerras en ambas épocas, con una pandemia adicional en la reciente, el pico de inflación siguió siendo inferior al de los años setenta. Es decir, si nos limitamos a comparar los shocks de oferta en ambos periodos, el reciente fue suave. Pero hablando de acomodaciones monetarias, la fuerza relativa se invierte.

A pesar de que se produjo una desvinculación del dólar estadounidense con el sistema de oro a principios de la década de 1970, nunca faltaron las subidas de tasas a su debido tiempo. A lo largo de ambos periodos de inflación descontrolada en las dos crisis del petróleo, la tasa de los fondos de la Reserva Federal siguió de cerca el nivel de inflación, de modo que la tasa de interés real estaba, de hecho, flotando en torno a cero en lugar de ser profundamente negativa. Esta vez, sin embargo, es diferente en el sentido de que la tasa real había sido negativa durante demasiado tiempo en los últimos 15 años y sólo se invirtió muy recientemente (2023T2). Hubo demasiada relajación anormal durante muy pocos días anormales.

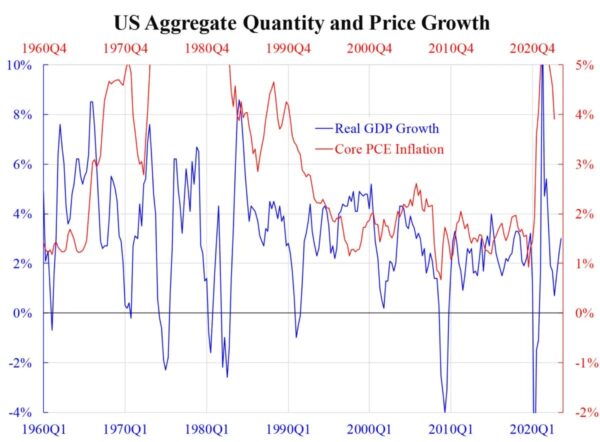

Resulta que el estímulo de la demanda parece haber anulado el shock de oferta temporalmente adverso. Tanto Powell como Yellen aceptan unilateralmente el efecto positivo de la relajación monetaria, pero niegan los efectos secundarios. Si tal afirmación es cierta puede juzgarse a partir de un simple gráfico.

El gráfico adjunto muestra el crecimiento interanual del PIB real de EE.UU. y la inflación interanual del IPC subyacente (utilizando el subyacente para eliminar fluctuaciones innecesarias). Para un efecto de demanda puro, la cantidad (PIB interanual) y el precio (inflación interanual) deberían moverse en la misma dirección. En caso contrario, se produciría un shock de oferta o un exceso de dinero (expectativas de inflación elevadas). Si se produjeran perturbaciones adversas de la oferta, los precios de la energía y los costes logísticos se dispararían. Este fue el caso hace 2-3 años, pero claramente no en el último año. Sigue habiendo «demasiado dinero».

Las rondas consecutivas de alta inflación en los años 40 y 70 estuvieron separadas por unos pocos años. Es demasiado pronto para que la Reserva Federal declare la victoria. La reciente relajación de la inflación y el descenso del rendimiento de los bonos son «temporales», siguiendo la formulación de la Fed (utilizada anteriormente para describir la inflación). No tenemos por qué apostar contra el mercado y la Fed cuando el rendimiento de los bonos y las tasas de interés oficiales están bajando. Pero tampoco debemos apostar contra la teoría económica ignorando el efecto inflacionista de la relajación prolongada.

KC Law, Ka Chung

Únase a nuestro canal de Telegram para recibir las últimas noticias al instante haciendo click aquí

Las opiniones expresadas en este artículo son propias del autor y no necesariamente reflejan las opiniones de The Epoch Times

Cómo puede usted ayudarnos a seguir informando

¿Por qué necesitamos su ayuda para financiar nuestra cobertura informativa en Estados Unidos y en todo el mundo? Porque somos una organización de noticias independiente, libre de la influencia de cualquier gobierno, corporación o partido político. Desde el día que empezamos, hemos enfrentado presiones para silenciarnos, sobre todo del Partido Comunista Chino. Pero no nos doblegaremos. Dependemos de su generosa contribución para seguir ejerciendo un periodismo tradicional. Juntos, podemos seguir difundiendo la verdad.