Opinión

Hay malas noticias para los que esperan que se solucione el mercado inmobiliario. Hay indicios de que la situación va a empeorar.

Si ahora no puede pensar en comprar una casa nueva, en el futuro va a ser aún más difícil. Si espera vender, es un buen momento para hacerlo, pero entonces tiene un problema: necesitará vivir en algún sitio. Por esa razón existe tanta gente estancada hoy en día, incapaz siquiera de plantearse mudarse para conseguir un trabajo mejor porque eso significa renunciar a una tasa baja fija a cambio de una nueva con un elevado interés en medio de una explosión de precios.

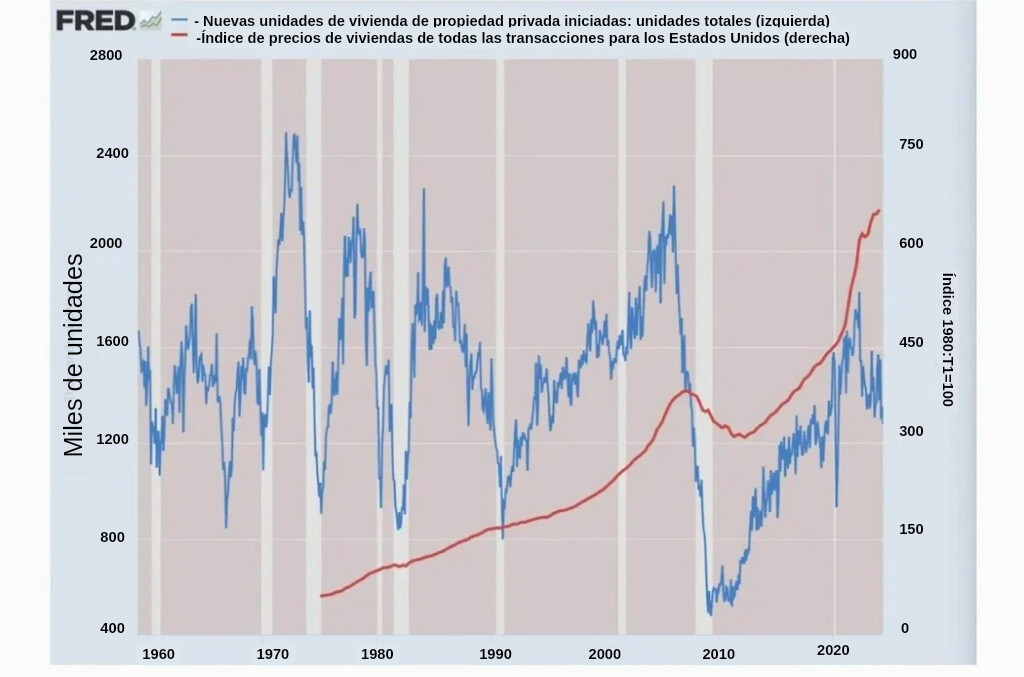

Eso, si es que se puede encontrar una casa en el mercado. Tanto los inicios de construcción de viviendas como los nuevos permisos de construcción cayeron por el precipicio en mayo (un 5.5% en el caso de las construcciones iniciadas y un 3.8% en el de los permisos mes a mes), y los datos del mes anterior se revisaron a la baja. Esto significa que llevamos tres meses de tendencias a la baja en ambas áreas que constituyen toda la nueva oferta de viviendas. No hay signos de mejora.

Ese es el lado de la oferta. El lado de la demanda empuja en la dirección opuesta, con compradores adinerados en constantes guerras de ofertas con compradores en efectivo por cualquier cosa que salga al mercado. Las grandes instituciones están en el mercado de una forma nunca vista, con un patrón familiar de compraventa de viviendas por parte de grandes casas de inversión.

La herramienta más útil de la teoría económica es la idea de la oferta y la demanda como base de los precios. El modelo se describió ya en el siglo XVI y no se convirtió en analítica convencional hasta el siglo XIX. Curiosamente, los socialistas de la época nunca aceptaron la oferta y la demanda. De hecho, oferta y demanda es todo lo que necesitamos para entender por qué está ocurriendo todo esto: demanda intensa por parte de los compradores y restricción por parte de la oferta. Estamos en los niveles más bajos de construcciones nuevas en el periodo posterior al cierre.

El resultado está muy por encima de todo lo que observamos en 2008. Si aquello fue una burbuja, no existen palabras para lo que está ocurriendo ahora.

El lado de la demanda del mercado se enfrenta a un problema nunca antes visto. La inflación de las primas de seguros las está haciendo inasequibles para mucha gente, con informes anecdóticos de precios que se duplican y triplican. Con una hipoteca, es absolutamente necesario tener un seguro por contrato, igual que con el seguro del automóvil.

Si no se puede pagar el seguro, deberá venderlo a un comprador al contado que no esté obligado a tenerlo.

¿Por qué ocurre esto exactamente? Por supuesto, es una oportunidad perfecta para que los grandes medios de comunicación lo citen como un efecto del «cambio climático», pero en realidad no hay ninguna prueba que yo haya visto de que esto sea cierto. El verdadero y total culpable aquí es realmente la depreciación de la moneda en términos de bienes y servicios, además de los crecientes costos de todas las reparaciones de cualquier cosa y de todo.

Las primas de los seguros están por encima de todos los costos asociados a la reconstrucción, reparación, limpieza y todos los materiales asociados. Las compañías no son avariciosas, simplemente responden a los parámetros que les indican sus propios actuarios. Se preguntan: «¿Cuál es el riesgo de que esta casa arda en llamas o sufra daños relacionados con el clima en relación con el gasto asociado a repararla después?». Se les ocurren cifras disparatadas sobre el costo de algún desastre, que se debe a la escasez de trabajadores, la depreciación de las cualificaciones y la inflación de todos los materiales.

Además, con el aumento del precio de la vivienda, los costos de reposición aumentan a la par, por lo que, naturalmente, los precios de los seguros también suben.

En otras palabras, las primas de los seguros no hacen más que informar sobre las métricas posteriores a los sucesos contra los que aseguran. Las cifras son escandalosas porque todos los datos oficiales infravaloran masivamente la inflación. Las primas de seguros no hacen más que reflejar la realidad inflacionista bajo la superficie de los informes de los medios de comunicación.

Algo parecido ocurre con los seguros de automóviles. Los vehículos eléctricos son enormemente caros de reparar, y lo mismo ocurre con los híbridos. Pero todo el mercado de reparación de automóviles sufrió un golpe con los cierres, del que no se ha recuperado. Las cadenas de suministro se convirtieron en un caos con muchas quiebras e interrupciones, y el mercado laboral de la reparación experimentó un éxodo de trabajadores que se trasladaron a otras industrias o simplemente abandonaron la ciudad.

Entienda esto. ¿Sabe lo que no se incluye en el índice de precios al consumo (IPC)? Los seguros de auto y hogar. Simplemente no forman parte de la canasta de compra. El IPC también excluye los precios de la vivienda, sustituyéndolos por una aproximación llamada alquiler equivalente del propietario, que no refleja la realidad. También utiliza una métrica disparatada para evaluar los seguros de enfermedad, de forma que un aumento puede ser interpretado como una disminución. Además, el IPC no puede medir las tasas añadidas y la contracción de la inflación.

El resultado es que, a estas alturas, el IPC se ha convertido en pura fantasía. Todo lo que ocurre en el mercado de la vivienda, desde los intereses a los seguros, pasando por los propios precios, sencillamente no se incluye. Una vez que los incluimos, se pueden generar cifras que fácilmente alcanzan los dos dígitos. Si sólo se incluyen los precios de la vivienda (excluidos desde 1983), las cifras actuales pasan del 3.5% al 6%. Si añadimos los intereses, los seguros y otros factores, alcanzamos fácilmente cifras de dos dígitos durante dos años.

Cuanto más se reflexiona sobre las estadísticas, más se tiene una idea de los tres peores años de inflación desde las guerras civil y revolucionaria. Por mucho que lo intentemos, no podemos ponerle una cifra. Esto es lo que explica el hundimiento de las expectativas de consumidores y productores, y las actitudes de desánimo de todos ante su difícil situación económica y financiera.

Todo este panorama se ve agravado por la negativa extremadamente espeluznante de la cultura oficial y mediática a informar sobre las realidades con algún grado de honestidad o sofisticación. Llevo dos años escribiendo que mi intuición es que nunca salimos de la recesión de marzo de 2020. Las recesiones suelen medirse como un descenso durante dos trimestres sucesivos de la producción ajustada a la inflación, tal y como la capta el producto interno bruto (PIB).

Hay dos problemas principales. Las cifras del PIB están maquilladas por la inclusión del gasto público y la deuda como factores que contribuyen al crecimiento. Pero para empeorar aún más las cosas, el ajuste de la inflación a esa gran cifra utiliza lo que se llama gastos de consumo personal, que subestiman la inflación aún más que el IPC. Una vez que se añade una cifra de inflación realista, se acaba sin resultados positivos en el PIB de los últimos tres años.

En otras palabras, es muy probable que podríamos estar en medio de una depresión inflacionista no declarada. En realidad, corrijo: una depresión inflacionista global.

¿No sería estupendo que tal cosa estuviera ocurriendo ahora mismo y nunca apareciera en los titulares? Eso es lo que hacen los trucos estadísticos.

El desastre del mercado inmobiliario actual es sólo el indicador más claro de ello. Los beneficiarios son Invitation Homes, American Homes 4 Rent y Yieldstreet, directamente, y BlackRock y Fidelity indirectamente. ¿Suena esto un poco como «No tendrá nada y será feliz»? Así es.

Después de 2008, se suponía que aprenderíamos la lección de los peligros de las burbujas inmobiliarias. Eso es ahora una broma. Nadie aprendió nada. La Reserva Federal se puso manos a la obra en 2008 para reventar de nuevo la burbuja inmobiliaria y ahora el desastre de 2008 parece un mero ensayo para llegar a donde estamos hoy. Sencillamente, nunca habíamos visto nada igual. Supone el fin del sueño americano de posguerra de la clase media propietaria de una vivienda.

Hay soluciones, pero aún no forman parte del debate político. No hay indicios de que los problemas vayan a terminar pronto.

Únase a nuestro canal de Telegram para recibir las últimas noticias al instante haciendo clic aquí

Las opiniones expresadas en este artículo son propias del autor y no necesariamente reflejan las opiniones de The Epoch Times

Cómo puede usted ayudarnos a seguir informando

¿Por qué necesitamos su ayuda para financiar nuestra cobertura informativa en Estados Unidos y en todo el mundo? Porque somos una organización de noticias independiente, libre de la influencia de cualquier gobierno, corporación o partido político. Desde el día que empezamos, hemos enfrentado presiones para silenciarnos, sobre todo del Partido Comunista Chino. Pero no nos doblegaremos. Dependemos de su generosa contribución para seguir ejerciendo un periodismo tradicional. Juntos, podemos seguir difundiendo la verdad.