Es razonable suponer que la recesión será evidente para todos el próximo verano. Entonces se declarará a finales de año. Al año siguiente podría retrotraerse con revisiones de datos que nos lleven hasta 2022. En ese momento, será obvio para la gente que tenemos un gran problema. La velocidad del dinero se congelará y los bancos empezarán a quebrar.

Esto es mucho para considerar, así que vamos a desmenuzar esto un poco.

Consideremos la historia. En octubre de 1929, el mercado de valores se desplomó. Muchas personas de Wall Street sufrieron, pero Main Street no se vio afectado en gran medida. La administración Hoover se puso manos a la obra con algunos esfuerzos para relajar el crédito, pero sin éxito, ya que los mercados crediticios se fueron secando poco a poco. A lo largo de 1931, la opinión pública osciló entre el pesimismo y la negación. Muchas personas pensaban que se trataba de un bache temporal que desaparecería.

Nadie la llamó la Gran Depresión. Eso llegó mucho más tarde.

En las elecciones de 1932, ya había bastante gente preocupada por la situación económica, pero las campañas no se centraron totalmente en ella. El gran problema era la Ley Seca. Hoover no tenía una opinión firme, pero Franklin Delano Roosevelt se pronunció enérgicamente a favor de su derogación. Su política fiscal fomentaba la frugalidad y el equilibrio presupuestario, y tachaba a Hoover de derrochador.

FDR ganó, por supuesto. Pero antes de la toma de posesión, el entorno económico empeoró drásticamente. Se produjo una crisis bancaria y FDR utilizó poderes de emergencia para imponer una suspensión de pagos y derogar el patrón oro. Como parte de esto, impuso una prohibición sobre la propiedad privada de oro. Se aplicó con multas y penas de cárcel.

La planificación central continuó con un estímulo fiscal masivo, políticas agrícolas enloquecidas que exigían desenterrar las cosechas para crear una escasez artificial, y controles de precios y salarios.

Todo esto se desarrolló en el transcurso de cuatro años, los tres primeros de los cuales no se consideraron en su momento una gran crisis en términos generales. Hoy es obvio que 1929 marcó el comienzo, pero eso no era evidente en aquel momento.

En nuestra época no es perceptible que estemos ya en recesión, pero eso se debe a algunas frágiles medidas estadísticas. Si se amplían las cifras de inflación para incluir la vivienda y los intereses, más las tasas adicionales y la contracción de la inflación, menos los ajustes hedónicos, y luego se ajustan las cifras de producción por el resultado, se acaba en recesión ahora.

¿Recuerdan los dos trimestres sucesivos de caída del PIB en 2022? En aquel momento, se dijo que no era una recesión, aunque todas las definiciones de recesión eran dos trimestres de caída del PIB. Se dijo entonces que los datos no eran suficientes para declararla porque los mercados laborales eran fuertes.

El problema era que esto también era una ilusión. De hecho, la mayor parte del aumento del empleo se produjo en empleos a tiempo parcial y en empleos múltiples, y ese aumento fue para los trabajadores nacidos en el extranjero y no para los nativos. En general, los puestos de trabajo a tiempo completo ocupados por nativos han disminuido con respecto a hace cuatro años. Nadie en la prensa generalista lo admitió.

El informe sobre el empleo publicado la semana pasada fue el primer atisbo de la verdad, porque fue descaradamente pésimo, incumpliendo todas las previsiones. También se registraron importantes pérdidas de empleo en los sectores manufacturero y de servicios profesionales. Se trata de señales de recesión que probablemente empeorarán.

Todos estos datos empezarán a revisarse el año que viene a medida que cambie la sabiduría convencional. Se admitirá ampliamente que la economía es más débil de lo que suponíamos. Esto sucederá independientemente de quién gane. Para un ganador, servirá de ataque y para otro, de pretexto para una intervención extrema como los prometidos controles de precios de alquileres y comestibles.

Mientras tanto, volveremos a plantearnos el problema de la inflación. La Fed ya añadió 1.1 billones de dólares a la masa monetaria en los últimos 12 meses, además de bajar los intereses. El efecto de esta relajación no afecta a las tasas hipotecarias porque los inversores esperan tasas más altas en el futuro. La Fed puede controlar los préstamos a un día, pero la forma de la curva de rendimientos se determina en el mercado de bonos.

Si se proponen cambios importantes en términos de recortes del gasto, el mercado de renta fija se asustará y Estados Unidos podría repetir la experiencia del Reino Unido de hace unos años. La nueva primera ministra, Liz Truss, fue rápidamente expulsada de su cargo debido a que sus recortes de gastos habían asustado a los mercados de bonos.

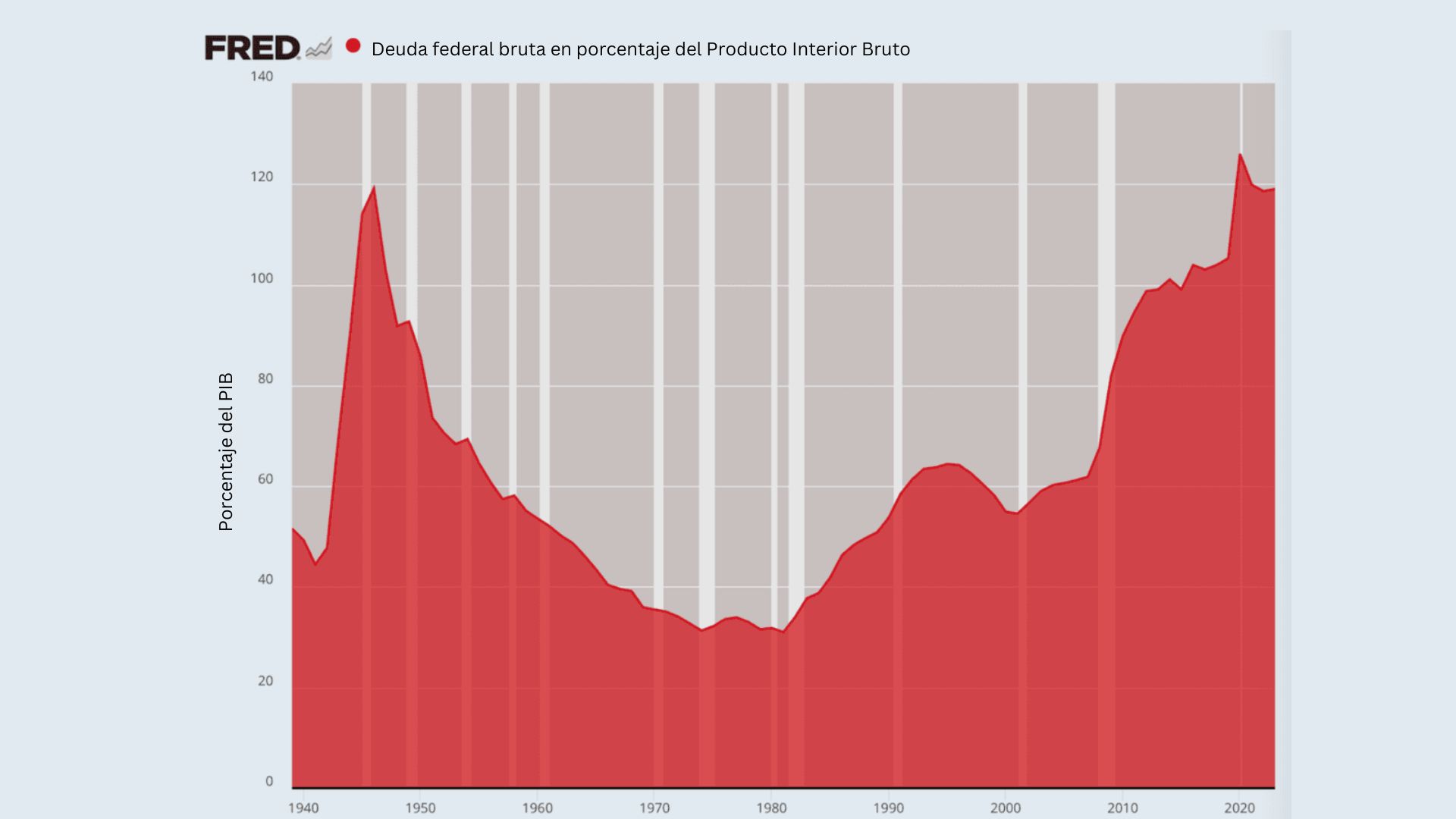

La solvencia de Estados Unidos ya está en la cuerda floja, ya que la acumulación de deuda alcanza niveles astronómicos. Todo el propósito de este gasto salvaje fue inflar el PIB todo lo posible para evitar que se declare ya una recesión. El nivel de deuda en relación con el PIB es ahora superior al de la Segunda Guerra Mundial, y empeora día a día.

La solución fácil es recortar drásticamente el gasto, pero eso no ocurrirá si el mercado de bonos entra en pánico con rebajas de la calidad. Solo hay dos instituciones privadas que califican los bonos estadounidenses, y ambas están sujetas a las presiones políticas. Un acontecimiento así podría desbordar fácilmente a una nueva administración. Los políticos se pondrán a trabajar a toda máquina y exigirán que la Reserva Federal se adapte al mercado de bonos, alimentando así una mayor inflación.

Realmente deseo que nada de esto ocurra, pero la verdad es que las fuerzas económicas son siempre y en todas partes más poderosas que las políticas. Hay problemas estructurales vivos en la vida económica actual de Estados Unidos que no se resuelven fácilmente con políticas de ningún tipo.

Pero en la cultura política estadounidense, todo lo que ocurre bajo la vigilancia de un presidente se achaca al titular del cargo a pesar de todo. Que las circunstancias hayan sido creadas por la administración anterior o no tengan nada que ver con la política vigente no tiene ninguna relevancia en la cultura política. Solo por eso es casi imposible que un presidente en ejercicio pida paciencia a la opinión pública.

En 1981, Reagan sí pidió paciencia, y perdió gran parte del apoyo del Congreso en las elecciones de mitad de mandato de 1982. Tuvo suerte que la recuperación económica llegara a tiempo para las elecciones de 1984, que le concedieron un segundo mandato. Pero fue una elección muy reñida, y además en condiciones que no eran estructuralmente tan nefastas como las actuales.

En consecuencia, la nueva administración se verá presionada para lograr lo imposible: mejorar inmediatamente el nivel de vida de los estadounidenses sin imponerles ningún tipo de dolor. Esta exigencia es imposible de cumplir. Como resultado, lo que sucedió en estas elecciones probablemente se revierta en las elecciones de mitad de mandato de 2026, lo que significa que no podemos contar con ningún tipo de coherencia política durante muchos años.

Quizá me equivoque. Eso espero. Pero por lo que veo, no veo cómo se puede aplazar hasta dentro de un año un reconocimiento franco de las condiciones actuales.

Únase a nuestro canal de Telegram para recibir las últimas noticias al instante haciendo clic aquí

Las opiniones expresadas en este artículo son propias del autor y no necesariamente reflejan las opiniones de The Epoch Times

Cómo puede usted ayudarnos a seguir informando

¿Por qué necesitamos su ayuda para financiar nuestra cobertura informativa en Estados Unidos y en todo el mundo? Porque somos una organización de noticias independiente, libre de la influencia de cualquier gobierno, corporación o partido político. Desde el día que empezamos, hemos enfrentado presiones para silenciarnos, sobre todo del Partido Comunista Chino. Pero no nos doblegaremos. Dependemos de su generosa contribución para seguir ejerciendo un periodismo tradicional. Juntos, podemos seguir difundiendo la verdad.