La inflación era el principal problema para millones de estadounidenses de cara a las elecciones de 2024.

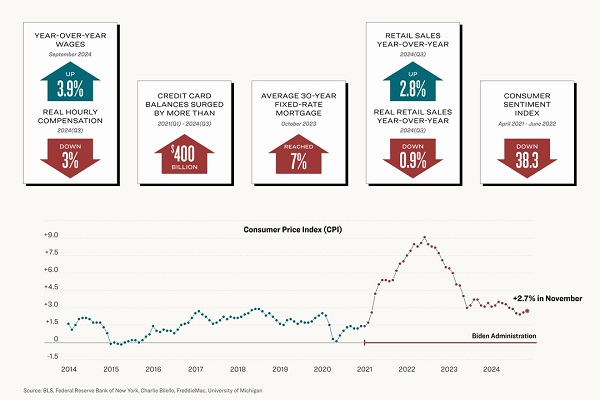

Cuando el presidente Donald Trump dejó el cargo en enero de 2021, la tasa de inflación anual era del 1.4%. Cuando regrese a la Casa Blanca el mes que viene, el índice de precios al consumo (IPC) será aproximadamente el doble, cerca del 3%.

La inflación al consumo se ha disparado un 21 por ciento en términos acumulados desde enero de 2021. Muchos bienes y servicios han aumentado a un nivel superior en los últimos años, ya sea la electricidad (28 por ciento) o el pan (25 por ciento).

La secretaria del Tesoro, Janet Yellen, no espera que los precios bajen a los niveles anteriores a la pandemia.

«No espero que baje el nivel de precios. Algunos precios serán más altos de lo que eran antes de la pandemia y seguirán siéndolo», declaró en febrero en una entrevista con el senador republicano John Kennedy.

Este efecto acumulativo de la inflación, especialmente en un plazo tan corto, ha pesado sobre las empresas y los hogares de diversas maneras.

Salarios

El crecimiento de los salarios nominales (no ajustados a la inflación) se ha disparado cerca de un 20%, y el informe de empleo de noviembre puso de relieve que los salarios siguen aumentando a un ritmo interanual del 4%.

Aunque los salarios han aumentado más rápido que la inflación desde mayo de 2023, no han alcanzado plenamente a la inflación. Cuando los ingresos de los trabajadores se ajustan a la inflación, todavía tienen que volver a sus niveles anteriores a enero de 2021.

La remuneración real por hora (ajustada a la inflación) ha bajado casi un 3%. La mediana de los ingresos semanales reales ha caído en torno al 0.5%.

Las últimas cifras de la Oficina de Estadísticas Laborales muestran resultados mixtos. El mes pasado, los ingresos medios reales por hora se mantuvieron sin cambios, mientras que los ingresos medios semanales reales aumentaron un 0.3 por ciento.

Según el Índice Salarial frente a la Inflación 2024 de Bankrate, el crecimiento salarial está en vías de recuperarse de la inflación en el segundo trimestre de 2025.

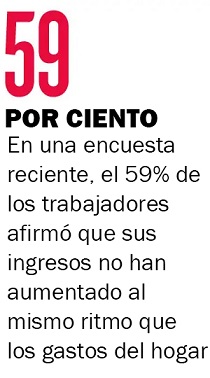

A principios de este mes, una encuesta separada de Bankrate encontró que el 61 por ciento de los trabajadores han recibido un aumento de sueldo en los 12 meses desde octubre de 2023. Al mismo tiempo, el 59% afirma que sus ingresos no han estado a la altura del aumento de los gastos domésticos.

Gasto y deuda de los consumidores

Los economistas afirman que el consumidor ha apuntalado la economía pospandémica, y hay pruebas que respaldan esta idea.

El crecimiento de las ventas al por menor ha sido sólido, mientras que el gasto de los consumidores ha elevado la tasa de crecimiento del PIB. Estados Unidos viene de un periodo récord entre el Día de Acción de Gracias y el Cyber Monday.

La historia podría percibirse de forma diferente si se ajustan los precios más altos, lo que indicaría que las ventas minoristas han sido inferiores a las cifras principales.

En octubre, por ejemplo, las ventas minoristas aumentaron un 2.8% respecto al año anterior. Sin embargo, según Charlie Bilello, estratega jefe de mercado de Creative Planning, las ventas minoristas reales descendieron un 0.9% interanual.

Los compradores gastan más porque muchos precios de bienes y servicios son más altos. Los hogares han tenido dificultades para mantenerse al día, lo que ha obligado a muchos a endeudarse para cubrir sus gastos.

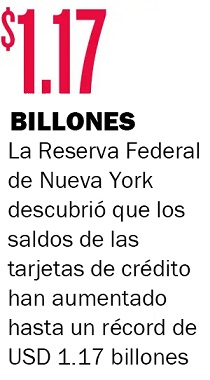

El Informe sobre la Deuda y el Crédito de los Hogares del tercer trimestre de la Reserva Federal de Nueva York reveló que los saldos de las tarjetas de crédito han aumentado en más de 400,000 millones de dólares, hasta alcanzar la cifra récord de 1.17 billones de dólares desde el primer trimestre de 2021. El centro de recursos de finanzas personales WalletHub estima que la deuda total de las tarjetas de crédito es de 1.29 billones de dólares tras revisar las cifras para tener en cuenta la inflación, lo que supondría 185,000 millones por debajo del récord de 2007.

Además, en los últimos años se han formado tendencias subyacentes, como el auge de los planes «compre ahora y pague después».

Adobe Analytics prevé que los compradores navideños gastarán más del 11% utilizando la financiación en el punto de venta este año, superando los 18,000 millones de dólares entre el 1 de noviembre y el 31 de diciembre.

Los consumidores no solo han recurrido a los servicios de «compre ahora y pague después» para comprar regalos a sus familiares y amigos. Un estudio realizado en septiembre de 2023 por PYMNTS Intelligence descubrió que del 20% de los consumidores que utilizaron la opción de compra ahora, paga después, más de la mitad (56%) utilizó el servicio para comprar alimentos.

Aunque muchos de estos préstamos están exentos de intereses si los compradores los pagan a tiempo, LendingTree estima que las alternativas a más largo plazo pueden tener tasas de interés de hasta el 30%.

Tasas de interés

La Reserva Federal (Fed) inició su nuevo ciclo de flexibilización en septiembre, con un recorte de las tasas de interés de medio punto. Desde entonces, ha bajado las tasas 25 puntos básicos, y los inversores prevén otra reducción de un cuarto de punto de la tasa de referencia de los fondos federales en la reunión de política monetaria de diciembre.

Ahora que el banco central se encuentra en un nuevo ciclo de recorte de tasas, las autoridades monetarias se preguntan si deberían haber subido las tasas antes para combatir la inflación.

«Si tuvieras una retrospectiva perfecta volverías atrás, y probablemente habría sido mejor para nosotros haber subido las tasas un poco antes», dijo Powell en una entrevista con MarketWatch en mayo de 2022.

Las autoridades de la Fed iniciaron el endurecimiento cuantitativo —una combinación de tasas de interés más altas y reducción del balance— en marzo de 2022, cuando la inflación era del 8.5%.

En su discurso en el retiro anual de Jackson Hole en agosto de 2022, Powell provocó escalofríos en los mercados financieros, advirtiendo de que se avecinaba «algo de dolor».

«Aunque el aumento de las tasas de interés, la ralentización del crecimiento y el debilitamiento del mercado laboral reducirán la inflación, también causarán cierto dolor a los hogares y a las empresas», dijo en su discurso.

Los responsables de la política monetaria aplicaron 11 subidas de tasas, situando la tasa objetiva en un rango de entre el 5.25% y el 5.5%, el más alto en 23 años.

A pesar de que la Fed desafía las expectativas catastrofistas, los hogares se han endeudado hasta niveles récord.

La tasa de interés promedio de las tarjetas de crédito tardó 11 meses en superar el 20%. Ocho meses después, la hipoteca promedio a tasa fija a 30 años alcanzó el 7% por primera vez desde 2002. En diciembre de 2022, la tasa promedio de financiación de los préstamos para coches nuevos superaba el 6 por ciento.

Los consumidores han estado pagando más cada mes por el servicio de su deuda. Como resultado, las tasas de morosidad están aumentando, según datos de la Reserva Federal.

La tasa de morosidad de los préstamos al consumo se acercó al 3% en el tercer trimestre, la más alta desde 2012.

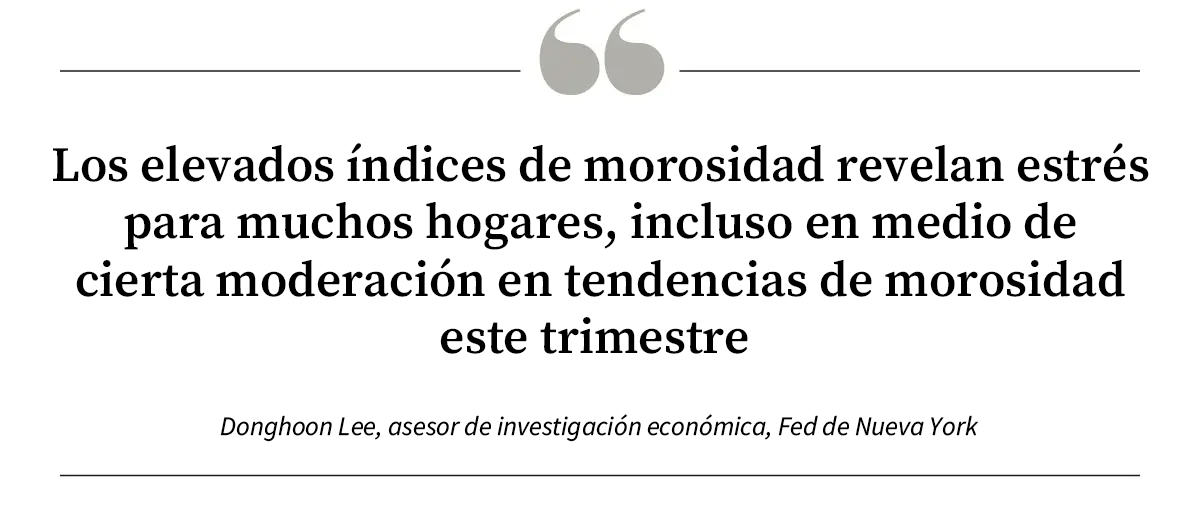

«Aunque los saldos de los hogares siguen aumentando en términos nominales, el crecimiento de los ingresos ha superado a la deuda», dijo Donghoon Lee, asesor de investigación económica de la Fed de Nueva York, en un informe de noviembre . «Aun así, las elevadas tasas de morosidad revelan estrés para muchos hogares, incluso en medio de cierta moderación en las tendencias de morosidad este trimestre».

Sentimiento

Puede que Estados Unidos no haya entrado en recesión, pero el país se ha atrincherado en la llamada vibecesión.

Los economistas se han quedado perplejos ante la agria valoración que hace el público de las condiciones económicas actuales. Si el PIB crece, la inflación disminuye y el mercado de trabajo se mantiene intacto, ¿por qué los consumidores no ven con buenos ojos la economía?

Recientemente se ha introducido un nuevo término en el léxico económico: vibecession, es decir, la desconexión entre la salud de la economía y la opinión de los ciudadanos sobre ella.

Aunque el sentimiento de los consumidores ha repuntado en la segunda mitad de 2024, no está donde estaba antes de 2021.

El Índice de Sentimiento del Consumidor de la Universidad de Michigan, ampliamente observado, alcanzó un máximo histórico en febrero de 2020 antes de desplomarse al inicio de la pandemia. Aunque el índice subió de cara a 2021, se desplomó a medida que la inflación hacía estragos en los bolsillos de los consumidores.

El Índice de Confianza del Consumidor alternativo, elaborado por The Conference Board, se disparó a un nivel récord a finales de 2018 y rondó esta zona antes de la crisis de salud pública. La encuesta mensual, considerada un indicador de recesión, aún no se ha recuperado de los máximos anteriores a la crisis.

Aunque el país no ha cumplido la definición técnica de recesión —trimestres consecutivos de crecimiento negativo del PIB— muchos estadounidenses sienten que Estados Unidos ha estado en recesión.

El verano pasado, un estudio de la red de pagos Affirm reveló que tres de cada cinco estadounidenses (el 60%) pensaban que la economía estaba en recesión. La mayoría atribuía su percepción negativa a la inflación y al coste de la vida en general.

Únase a nuestro canal de Telegram para recibir las últimas noticias al instante haciendo click aquí

Cómo puede usted ayudarnos a seguir informando

¿Por qué necesitamos su ayuda para financiar nuestra cobertura informativa en Estados Unidos y en todo el mundo? Porque somos una organización de noticias independiente, libre de la influencia de cualquier gobierno, corporación o partido político. Desde el día que empezamos, hemos enfrentado presiones para silenciarnos, sobre todo del Partido Comunista Chino. Pero no nos doblegaremos. Dependemos de su generosa contribución para seguir ejerciendo un periodismo tradicional. Juntos, podemos seguir difundiendo la verdad.